Die Spuren nach zwei Rezessionsjahren sind unverkennbar: eine hohe Arbeitslosenquote von über acht Prozent, steigende Privat- und Firmeninsolvenzen und eine wieder anziehende Inflation von zuletzt 3,3 Prozent. Gleichzeitig sieht sich die neue Regierung Österreichs gefordert, das Haushaltsbudget zu sanieren. Einige der angekündigten Maßnahmen: Die teilweise Wiedereinführung der kalten Steuerprogression, die die Arbeitnehmer bis zu 360 Millionen Euro pro Jahr kosten könnte. Zudem drohen schon in diesem Jahr spürbare Gehaltseinbußen durch höhere Sozialversicherungsbeiträge, so der Think Tank Agenda Austria. Nur eine Momentaufnahme könnte daher die aktuelle Erholung bei der finanziellen Stimmungslage in der Bevölkerung sein, die das „TeamBank-Liquiditätsbarometer“ auf Basis einer repräsentativen Studie ermittelt hat.

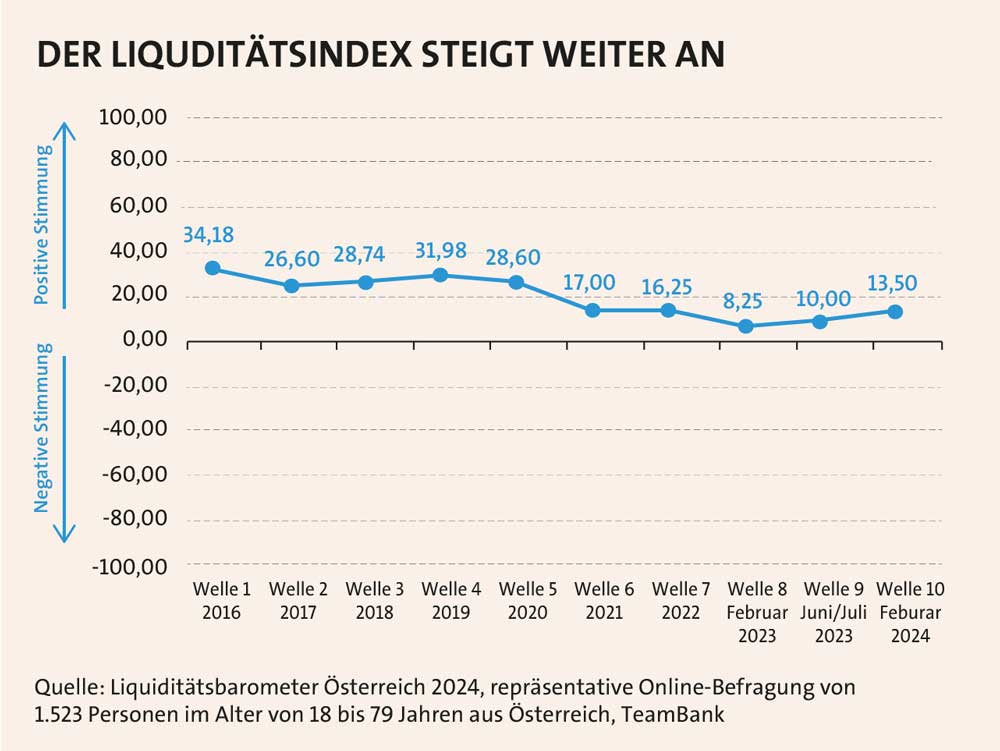

Zum zweiten Mal in Folge ist der Liquiditätsindex, der die momentane und künftige finanzielle Situation in der Bevölkerung widerspiegelt, gestiegen, und zwar auf 13,5 Punkte. Damit erholt sich der Index langsam von seinem bisherigen Tiefststand von 8,25 Punkten im Januar 2023 – dem niedrigsten gemessenen Wert seit Beginn der Erhebung im Jahr 2016. Gleichwohl liegt der Index noch deutlich unter seinem Wert von 17 Punkten im Jahr 2021 oder knapp 32 Punkten zwei Jahre zuvor (siehe Schaubild).

Zum zweiten Mal in Folge ist der Liquiditätsindex, der die momentane und künftige finanzielle Situation in der Bevölkerung widerspiegelt, gestiegen, und zwar auf 13,5 Punkte. Damit erholt sich der Index langsam von seinem bisherigen Tiefststand von 8,25 Punkten im Januar 2023 – dem niedrigsten gemessenen Wert seit Beginn der Erhebung im Jahr 2016. Gleichwohl liegt der Index noch deutlich unter seinem Wert von 17 Punkten im Jahr 2021 oder knapp 32 Punkten zwei Jahre zuvor (siehe Schaubild).

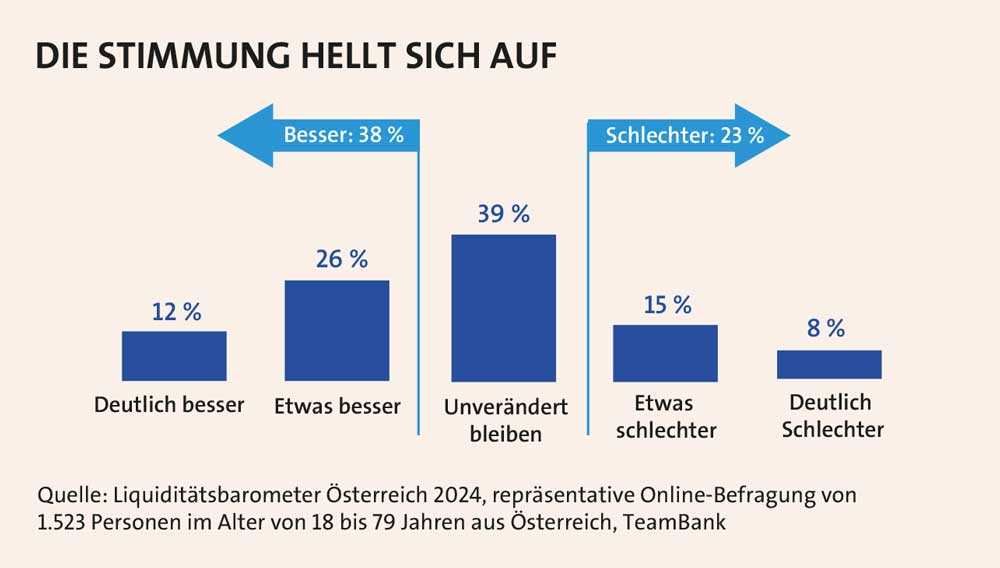

„Obwohl die Menschen in Österreich wieder etwas zuversichtlicher auf ihre Finanzen blicken, ist die Verunsicherung nach wie vor spürbar“, bewertet Christian Polenz, Vorstandsvorsitzender der TeamBank AG die Lage. „Gestiegene Lebenshaltungskosten und die verhaltenen konjunkturellen Rahmenbedingungen bremsen nicht nur die Bildung finanzieller Rücklagen, sondern schränken auch die Liquidität der Menschen ein“, erläutert er. Nur für ein Viertel der Befragten hat sich die finanzielle Situation in den vergangenen zwölf Monaten verbessert. Ein Drittel berichtet dagegen von einer Verschlechterung. Mit Blick nach vorn hoffen 38 Prozent, dass sich ihre Liquiditätssituation in den nächsten drei bis fünf Jahren verbessert, 23 Prozent rechnen mit einer Verschlechterung (siehe Schaubild unten).

Sobald die finanzielle Situation angespannt ist bzw. das Geld bis zum Monatsende nicht reicht, rücken natürlich die Kosten ins Blickfeld, insbesondere wenn die Ausgaben regelmäßig anfallen. Bei den meisten Versicherungsarten ist der Spielraum extrem eng. „Denn die meisten Polizzen sind hochkomplex und sehr häufig auch sehr individuelle Produkte“, heißt es unisono von Versicherungsmaklern und -agenten. Und klar sollte sein: Eine Kündigung ist selten das richtige Mittel, denn die Konsequenzen sind meistens schwerwiegender. Deshalb gilt: „Nicht übereilt kündigen, mit der Versicherung reden.“ Aber welche Möglichkeiten bieten sich Versicherungsnehmern stattdessen?

Die Arbeiterkammer (AK) Wien hat diesbezüglich bei 14 Versicherern nachgefragt. Der erste Schritt lautet demnach: „Die finanziellen Engpässe einschätzen und dabei realistisch sein: Handelt es sich um vorübergehende Schwierigkeiten, etwa Karenz, oder ist es etwas Längerfristiges. Dann gilt es, den Vertrag zu checken: Manche Polizzen übernehmen die Prämienzahlung der Lebensversicherung, etwa bei Arbeitsunfähigkeit. Ist der Vertrag zu Gunsten eines Kredites verpfändet, sollte man rasch handeln und die Versicherung oder den Versicherungsberater unverzüglich kontaktieren. Das hilft Mahnspesen, Deckungslücken oder gar rechtliche Schritte zu vermeiden.

Die Arbeiterkammer (AK) Wien hat diesbezüglich bei 14 Versicherern nachgefragt. Der erste Schritt lautet demnach: „Die finanziellen Engpässe einschätzen und dabei realistisch sein: Handelt es sich um vorübergehende Schwierigkeiten, etwa Karenz, oder ist es etwas Längerfristiges. Dann gilt es, den Vertrag zu checken: Manche Polizzen übernehmen die Prämienzahlung der Lebensversicherung, etwa bei Arbeitsunfähigkeit. Ist der Vertrag zu Gunsten eines Kredites verpfändet, sollte man rasch handeln und die Versicherung oder den Versicherungsberater unverzüglich kontaktieren. Das hilft Mahnspesen, Deckungslücken oder gar rechtliche Schritte zu vermeiden.

Ganz gleich, wie die Lage ist: Es ist keine Lösung, den Kopf in den Sand zu stecken. Wer die Prämien nicht mehr zahlt, erhält von Gesetzes wegen drei Mahnungen. Wird nicht darauf reagiert, kommt es zu einer Mahnklage. Wird der offen stehende Geldbetrag immer noch nicht beglichen, kommen in Relation dazu hohe Gerichtskosten hinzu. Bei der Kfz-Versicherung riskiert man die Abnahme der Kennzeichen-Tafeln und damit leistungsfrei zu sein. Tritt dann ein Schaden ein, ist er von der Versicherung nicht gedeckt.

Wie ist die Situation bei Lebensversicherungen? Die Konsequenz wird vielfach unterschätzt. Denn mit den ausbleibenden Prämienzahlungen stockt der Vermögensaufbau für die Pension, sodass die persönlichen Vorsorgeziele nicht oder nur eingeschränkt erreicht werden können. Hinzu kommt, dass die fortdauernde Nichtzahlung der Prämien bei einer Lebensversicherung dazu führen kann, dass die Polizze – mit Wertverlust, da die Kosten vom Gewinn abgezogen werden – gekündigt wird. Laut AK sollte aus demselben Grund die Polizze nicht vorschnell selbst gekündigt werden. Der Rückkaufswert bei vorzeitiger Auflösung ist oft niedriger als die Summe der bereits eingezahlten Prämien.

Die regelmäßige Bezahlung der Prämie ist optimal, um das Spar-, beziehungsweise Vorsorgeziel zu erreichen, bestätigt Sonja Brandtmayer, stellvertretende Direktorin der Wiener Städtischen Versicherung und erläutert: „Aus diesem Grunde haben wir umfangreiche Absicherungsmöglichkeiten geschaffen, um das Risiko, Prämien aus gesundheitlichen und/oder wirtschaftlichen Gründen nicht bezahlen zu können, abzufedern. Eine Fortführung der Prämienzahlung bei Krankheit, Berufsunfähigkeit oder Arbeitslosigkeit kann als Zusatzbaustein vereinbart werden – was wir auch empfehlen.“ Tritt dann ein solches Ereignis ein, bleibt der Versicherungsschutz davon unberührt.

Weiters lässt sich überprüfen, ob Indexanpassungen bspw. bei der Er- und Ablebensversicherung vereinbart wurden. Diese könnten zur Not ausgesetzt werden – mit der Folge, dass die Deckung nicht mit der Inflation steigt. Dieser „Notschalter“ sollte aber wieder umgelegt werden, da sonst der Versicherungsschutz real weniger wird. Weitere Möglichkeiten sind Prämienpausen oder Prämienstundungen. Nach Ablauf der Stundung müssen die gestundeten Prämien einmalig bezahlt werden. Der Versicherungsschutz besteht dann in vollem Umfang weiter.

Prämienpausen können laut AK üblicherweise bis maximal 24 Monate vereinbart werden. Es kann sein, dass nach Ende der Pause die Prämienzahlung wieder vorgeschrieben und der Vertrag zu denselben Bedingungen fortgeführt wird. „Die Prämien für den Zeitraum der Prämienpause werden nicht nachgezahlt. Während der Prämienpause besteht allerdings eingeschränkter Versicherungsschutz im Ablebensfall“, führt Brandtmayer aus. Vonseiten der AK wird darauf hingewiesen, dass in anderen Varianten der Versicherungsschutz zwar bestehen bleibt. Aber nach der Pause bestehe die Pflicht, die Prämien – innerhalb einer gewissen Frist – nachzubezahlen.

„Oftmals ist auch eine Reduktion der Prämie zielführend“, ergänzt die stellvertretende Direktorin der Wiener Städtischen. Bei der Prämienverringerung reduziert sich folgerichtig auch der Schutz, die Versicherungssumme wird angepasst. Sollte diese Lösung aufgrund des Produktes oder aufgrund der finanziellen Lage keine Option sein, bestehe bedingungsgemäß jedenfalls die Möglichkeit, eine Prämienfreistellung zu beantragen. Hier wird der Versicherungsschutz ebenfalls reduziert. Um die Reaktivierung des Vertrages muss man sich selbst kümmern. Laut AK steigt man dann allerdings zu neuen Konditionen ein.

Bei den meisten anderen Versicherungsarten kann auf Liquiditätsprobleme wenig bis gar nicht reagiert werden. Am ehesten lässt sich an „kleinen Rädchen“ bei der privaten Krankenversicherung oder der Unfallversicherung drehen. Risikoherabsetzungen könnten bei Bausteinen wie etwa der Knochenbruch-Deckung oder der Sonderklasse vorgenommen werden. All diese Schritte sollten jedoch sorgfältig abgewogen werden.

Stundungen oder Ruhendstellungen sind in einem begrenzten Umfang möglich. Brandtmayer: „In der privaten Krankenversicherung – Sonderklasseversicherung im Spital – kann bei Arbeitslosigkeit einmalig bis zu sechs Monaten die Prämie gratis ruhendgestellt werden. Der Versicherungsschutz reduziert sich während des Zeitraums der Stundung auf Unfälle.“ In der Unfall-, Rechtsschutz, Eigenheim- und Haushaltsversicherung könne die Prämie ebenfalls – bis maximal drei Monate – gestundet werden. Auch hier besteht der Versicherungsschutz unverändert in vollem Umfang weiter, sodass die gestundeten Prämien nach Ablauf der Stundung einmalig bezahlt werden müssten. Ruhendstellungen sind auch in der Unfallversicherung möglich – bis zu sechs Monate. „In diesem Zeitraum besteht jedoch kein Versicherungsschutz“, warnt die Vorsorgeexpertin.

Merke: Bevor bei einem finanziellen Engpass sofort die Reißleine gezogen und eine Polizze gekündigt wird, gibt es meistens eine bessere Lösung. Deshalb ist es ratsam, schon im Vorfeld von Liquiditätsschwierigkeiten den Berater des Vertrauens hinzuziehen. Das schützt den Kunden vor oftmals unerwarteten und schwerwiegenden Folgen, die sich vielfach nicht rückgängig machen lassen. Und es gibt noch einen weiteren Vorteil: Im Dialog entstehen häufig gänzlich neue Ideen, wie sich viel besser gegensteuern lässt. Außerdem gilt, dass Versicherer im Regelfall bemüht sind, entsprechende Überbrückungsmaßnahmen – soweit möglich – individuell zu vereinbaren. Vertragsänderungen sind immer schriftlich zu vereinbaren.