Insgesamt schätzen wir, dass bei 30 bis 50 Prozent der ESG-Fonds – das sind etwa 1.200 bis 2.200 Fonds – die Namen geändert werden könnten“, sagt Hortense Bioy, Head of Sustainable Investing Research bei Morningstar Sustainalytics. Dies gelte insbesondere für kleinere und leistungsschwache Fonds, bei denen Begriffe gestrichen oder neu hinzugefügt werden könnten. Ebenso kommt es vor, dass Vermögensverwalter Anpassungen an ihren Fondsportfolios vornehmen müssen. Auch Fondszusammenlegungen sind nach Einschätzung der Nachhaltigkeitsexpertin denkbar. Schon in den nächsten Monaten erwartet Bioy eine vollständige Umgestaltung des nachhaltigen Fondsuniversums in der Europäischen Union (EU), denn im Mai läuft die Frist für die neuen Regeln zur Benennung von Fonds der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) ab.

Der Name eines Fonds ist nicht nur ein wichtiges Marketinginstrument, sondern dient dazu, Anlegern Informationen über die Kapitalanlage zu geben. „Obwohl die Anleger über den Namen hinausschauen und die einem Fonds zugrunde liegenden Angaben genau prüfen sollten, kann der Fondsname einen erheblichen Einfluss auf ihre Anlageentscheidungen haben“, schreiben die Aufseher in den Zielbestimmungen der Leitlinie. Gleichzeitig müssen Fondsanbieter sicherstellen, dass die Informationen bezüglich ihrer Produkte „korrekt, redlich und klar sind und keine irreführende oder verwirrende Botschaft vermitteln, die die Anleger fälschlicherweise beeinflussen würde“, ordnet die deutsche Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ein.

Sofern sich Vermögensverwalter im Zuge von Portfolio-Anpassungen von Titeln trennen, kann dies zu einer stärkeren Konzentration der Portfolios und damit zu einer Veränderung des Risiko-Rendite-Profils führen. Auch Nachhaltigkeitsmerkmale können sich im Zuge solcher Aktivitäten ändern, z. B. bei einer geringeren Exposition gegenüber fossilen Brennstoffen. „Anleger müssen die Änderungen des Namens und des Anlageziels ihrer Fonds überwachen, um die potenziellen Auswirkungen auf das Risiko-Rendite- und das Nachhaltigkeitsprofil ihrer Portfolios zu verstehen“, empfiehlt daher die Nachhaltigkeitsexpertin von Morningstar.

Verschiedene Ausschlüsse

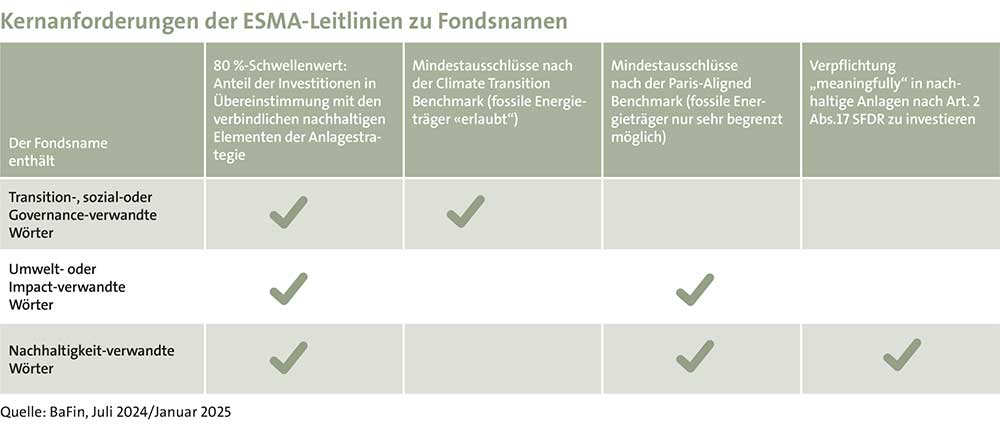

Die Anforderungen des Gesetzgebers korrespondieren mit den Begrifflichkeiten, die der Fondsname enthält (siehe Schaubild). Besonderes Augenmerk erhält dabei die Differenzierung zwischen „Umwelt- bzw. Impact“-Fonds und „Transitionsfonds“. Letztgenannte investieren das Geld der Anleger bspw. in Unternehmen, die zwar noch stark vom Abbau von Stein- und Braunkohle profitieren, sich aber auf einen Pfad zum schnelleren Ausstieg aus diesen CO2-kritischen Aktivitäten befinden. Damit die Unternehmen bei diesem Wandel begleitet und unterstützt werden können, gelten hier die weniger strengen Ausschlüsse der Climate Transition Benchmark (CTB). Nicht investierbar sind demnach Unternehmen…:

• …, die an Aktivitäten im Zusammenhang mit umstrittenen Waffen beteiligt sind,

• …, die am Anbau und der Produktion von Tabak beteiligt sind und

• …, die gegen die Grundsätze der Initiative „Global Compact“ der Vereinten Nationen (UNGC) oder gegen die Leitsätze der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) für multinationale Unternehmen verstoßen.

Für Nachhaltigkeitsfonds, die Begriffe wie „Umwelt“ oder „Impact“ im Namen tragen, gelten hingegen die strengeren Ausschlüsse der Paris-Aligned Benchmark (PAB). Neben den o. g. sind Unternehmen ebenso nicht investierbar,…:

• …, die ein Prozent oder mehr ihrer Einnahmen mit der Exploration, dem Abbau, der Förderung, dem Vertrieb oder der Veredelung von Stein- und Braunkohle erzielen,

• …, die zehn Prozent oder mehr ihrer Einnahmen mit der Exploration, der Förderung, dem Vertrieb oder der Veredelung von Erdöl erzielen,

• …, die 50 Prozent oder mehr ihrer Einnahmen mit der Exploration, der Förderung, der Herstellung oder dem Vertrieb von gasförmigen Brennstoffen erzielen und

• …, die 50 Prozent oder mehr ihrer Einnahmen mit der Stromerzeugung mit einer THG-Emissionsintensität von mehr als 100 g CO2 e/kWh erzielen.

Nach Angaben der BaFin verbindet die ESMA diese Lockerung bei den Ausschlüssen mit der Verpflichtung an die Fondsanbieter, einen klaren und messbaren „Transitionspfad“ darzulegen, ohne hierzu genauere Vorgaben zu machen. Da die Unternehmen in unterschiedlichen Branchen beheimatet sind, bewegen sie sich auf verschiedenen Transitionswegen, um dafür Kapital einzuwerben. Hierfür können die Unternehmen projektbezogene Ziele festlegen, die aber nachvollziehbar und nachprüfbar sein müssen.

Erste Auswirkungen der neuen Namensregeln waren laut Morningstar bereits im vierten Quartal 2024 zu beobachten: Mindestens 65 Artikel-8- und Artikel-9-Fonds mit ESG-bezogenen Namensbestandteilen wurden zwischen Oktober und Dezember umbenannt – ein deutlicher Anstieg im Vergleich zu den 33 Namensänderungen im Quartal davor. Im gesamten Jahr 2024 änderten nach Angaben des Analysehauses mindestens 170 Artikel 8- und Artikel 9-Fonds ihren Namen. Laut Bioy könnte 2025 ein Jahr der Neuausrichtung werden, in dem Anti-Greenwashing-Vorschriften den ESG-Fondsmarkt umgestalten.

Stichprobenartige Nachfragen bei namhaften Adressen nachhaltiger Fonds ergeben ein differenziertes Bild: „Ab Ende Februar 2025 werden 70 Prozent der Vermögenswerte von BNP Paribas Asset Management die in den ESMA-Richtlinien definierten Beschränkungen integrieren – ein Viertel wird noch untersucht“, sagt Olivier Paté, Investmentspezialist Sustainable Business bei dem Fondsanbieter. „Wir begrüßen die Tatsache, dass im Rahmen des EU-Regulierungsrahmens für nachhaltige Finanzen Mindeststandards entwickelt werden“, ergänzt Paté und bewertet die ESMA-Regeln als ersten Schritt, der dazu beitragen soll, dass Kunden ihre Erwartungen besser mit der Fondspositionierung in Einklang bringen können.

Markus Mohr, Head of Products beim Fondsanbieter Amundi, bestätigt, dass einige Fonds von den ESMA-Leitlinien betroffen sind, sodass hier Namen und/oder Anlagebedingungen angepasst werden müssen. „Teilweise werden auch die Mindestquoten in den verschiedenen Nachhaltigkeitssektoren angepasst“, ergänzt Mohr und fügt hinzu, dass man hierfür im vergangenen Jahr global und lokal Projekte gestartet habe. Der Produktspezialist sieht in den Vorgaben zwar einen Transparenzgewinn für Anleger, gibt aber zugleich zu bedenken: „Für viele Anleger wird es immer schwieriger, die Unterschiede herauszufiltern, da die Bestimmungen sehr detailliert sind und auch für Verwirrung sorgen können.“

Bei Swisscanto in Luxemburg werden zwei Produktlinien unterschieden, welche alle entweder nach Artikel 8 oder 9 der EU-Offenlegungsverordnung, kurz SFDR, ausgerichtet sind. „Die zusätzlichen Anforderungen der ESMA-Leitlinien für Fondsnamen sind insbesondere für unsere Artikel-8-Fonds sehr einschneidend, da sie die Anwendung von ausführlichen Ausschlusskriterien verlangen“, sagt Fabio Pellizzari, Leiter Nachhaltigkeit bei dem Fondsanbieter und verweist auf die sogenannten PAB-Ausschlüsse. Pellizzari ergänzt: „Um den ESMA-Guidelines Rechnung zu tragen, werden wir den Namen der Swisscanto-Fonds mit dem Zusatz ‚Responsible‘ anpassen. Somit bleiben die Anlage- bzw. die Nachhaltigkeitspolitiken der betroffenen Fonds gleich.“ Bis Mitte März sollen die Maßnahmen abgeschlossen sein.

Verwirrung für Anleger

Auch bei Swisscanto werden prinzipiell klare Anforderungen begrüßt, die zu Transparenz für Anleger führen und Greenwashing verringern. Pellizzari weist jedoch darauf hin, dass die ESMA-Leitlinien für Fondsnamen verschiedene Namenskategorien definieren, die nicht zwingend kongruent sind mit den Anforderungen der SFDR von Artikel-8- bzw. Artikel-9-Fonds. „Allen voran gehen die Ausschlusskriterien für ESG-bezogene Fondsnamen um einiges weiter, als was bei herkömmlichen Artikel-8-Fonds beobachtet werden kann und gemäß SFDR erforderlich ist“, sagt Pellizzari. So müssen einerseits gemäß den PAB-Ausschlüssen bspw. Emittenten, die mehr als 50 Prozent der Einnahmen aus der Förderung, Herstellung oder dem Vertrieb von Gas erzielen, ausgeschlossen werden. Andererseits ist Gas in der Taxonomie als nachhaltige Wirtschaftsaktivität definiert und somit für Artikel-9-Fonds investierbar. „Das führt dazu, dass die ESMA-Anforderungen über die Anforderungen der SFDR hinausgehen und diese gegebenenfalls übersteuern können“, sagt der Leiter Nachhaltigkeit und betont: „Das kann für weniger informierte Anleger wiederum verwirrend wirken.“

Bei den Fondsanbietern Ökoworld, Triodos Investment Management und Arete Ethik Invest sieht man mit Blick auf die eigene Fondspalette hinsichtlich der ESMA-Leitlinien keinen Handlungsbedarf. Gleichwohl wird die Transparenz-Initiative grundsätzlich begrüßt, und bei Ökoworld attestiert man den Vorgaben das Potenzial, Greenwashing zu verhindern. „Ziel der ESMA-Richtlinien zur Fondsbenennung ist es, Greenwashing durch die Einführung von Mindeststandards zu bekämpfen“, stellt Bioy fest. Nach ihrer Einschätzung dürften die neuen Anforderungen auch die Vergleichbarkeit der Fonds verbessern, da sie in gewisser Weise als Produktkategorien fungieren, sodass bspw. Impact-Fonds leichter mit anderen Impact-Fonds verglichen werden können. „Die Richtlinien werden die Transparenz nicht unbedingt erhöhen, da dies mit der SFDR bereits erreicht ist“, relativiert die Morningstar-Expertin.

Mit Blick auf die Mittelflüsse war das vierte Quartal das stärkste des Gesamtjahres: Nachhaltige Investmentfonds und ETFs erzielten weltweit Nettomittelzuflüsse in Höhe von rund 16 Milliarden US-Dollar, wobei Europa seine Zuflüsse mehr als verdoppelte. So dominiert der Kontinent diese grüne Fondslandschaft weltweit bezogen auf die verwalteten Vermögenswerte mit einem Marktanteil von 84 Prozent (siehe Tabelle). Nach Einschätzung der Nachhaltigkeitsexpertin sollte der starke Zustrom an frischem Kapital aber nicht über eine andere Realität hinwegtäuschen: „Im Gesamtjahr 2024 verzeichneten globale ESG-Fonds die niedrigsten Zuflüsse seit 2018, während der Rest des Marktes einen Boom erlebte.“

Mit Blick auf die Mittelflüsse war das vierte Quartal das stärkste des Gesamtjahres: Nachhaltige Investmentfonds und ETFs erzielten weltweit Nettomittelzuflüsse in Höhe von rund 16 Milliarden US-Dollar, wobei Europa seine Zuflüsse mehr als verdoppelte. So dominiert der Kontinent diese grüne Fondslandschaft weltweit bezogen auf die verwalteten Vermögenswerte mit einem Marktanteil von 84 Prozent (siehe Tabelle). Nach Einschätzung der Nachhaltigkeitsexpertin sollte der starke Zustrom an frischem Kapital aber nicht über eine andere Realität hinwegtäuschen: „Im Gesamtjahr 2024 verzeichneten globale ESG-Fonds die niedrigsten Zuflüsse seit 2018, während der Rest des Marktes einen Boom erlebte.“

Gute Marktaussichten

Und wie werden die künftigen Marktaussichten beurteilt? „Nachhaltigkeit wird zu einem ökonomischen Thema. Die Extrakosten für grüne Technologien verschwinden, und Wind und Solar sind die günstigsten Quellen der Stromerzeugung“, sagt Andreas Steinert, Head of ESG Business bei Amundi. Auch in den USA seien die republikanisch geprägten „roten Staaten“ die Hauptprofiteure des Inflation Reduction Acts. „Es bleibt abzuwarten, welche Effekte in der Breite zu sehen sein werden – unabhängig von den großen Überschriften, die in Washington geschrieben werden“, betont Steinert und fügt hinzu: „Die ökonomisch sinnvollen Lösungen werden sich durchsetzen.“

„Die Branche der erneuerbaren Energien wird auch ohne Subventionen weiter wachsen. Dies könnte den Sektor zu einer der positiven Überraschungen des Jahres 2025 machen“, so die Erwartungen bei Triodos. Die Nachhaltigkeit sei bereits tief im Wirtschaftssystem verankert, auch wenn politische Veränderungen zu Verzögerungen führen könnten. Schon allein wegen der zunehmenden Klimarisiken werden Unternehmen und Regierungen weiterhin in erneuerbare Energien investieren, heißt es.

Nachhaltigkeit ist kein Trend, der kommt und geht, sondern die Basis für unseren Wohlstand in der Zukunft. Das haben auch viele Unternehmen erkannt und stellen sich entsprechend auf, urteilen die Anlageexperten bei Ökoworld und betonen: „Der Gegenwind für nachhaltige Investments, der aktuell besonders stark in den USA bläst, mag die Klimawende ein wenig abbremsen – aufhalten wird er sie aber nicht.“ Oliver Fischer, Relationship-Manager bei Arete Ethik Invest, bestätigt, dass sich der Mainstream durch den politischen Gegenwind insbesondere aus den USA erstmal vom Thema abgewendet hat bzw. andere Opportunitäten wie z.B. Rüstungsgüter favorisiert. „Angesichts der weltweiten Herausforderungen, die für jeden Menschen ja erkennbar und offensichtlich sind“, hebt Fischer jedoch hervor, „wird es unserer Auffassung nach nicht lange dauern, bis sich die Erkenntnis wieder durchsetzt, dass verantwortungsloses Investieren in eine Sackgasse führt.“