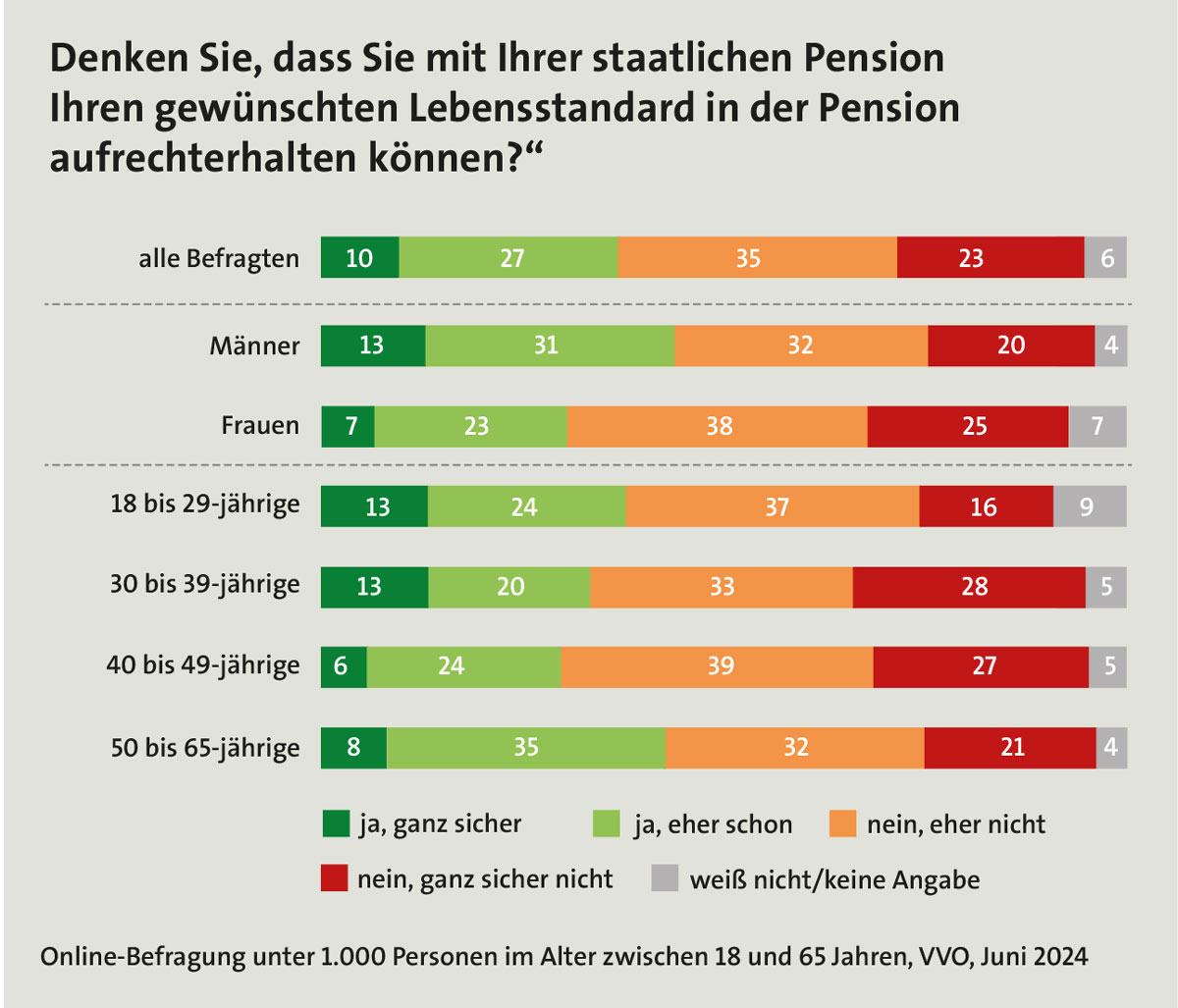

Genau 58 Prozent der österreichischen Bevölkerung im erwerbstätigen Alter sind überzeugt, dass ihre staatliche Pension alleine nicht ausreichen wird, um den gewünschten Lebensstandard im Alter zu halten. Bei den Frauen sind es sogar rund zwei Drittel, bei den 30- bis 39-Jährigen ist die Skepsis mit 61 Prozent ebenfalls sehr groß. Zu diesem Ergebnis kommt eine Online-Umfrage im Juni 2024 unter 1.000 Befragten im Alter zwischen 18 und 65 Jahren (siehe Schaubild).

„Das Bild ist eindeutig: Die staatliche Altersvorsorge stößt an ihre Grenzen“, kommentiert Rémi Vrignaud, Präsident des Verbandes der Versicherungsunternehmen Österreichs VVO, die Ergebnisse der beauftragten Studie und fügt hinzu: „Diese Botschaft ist schon bei den Österreicherinnen und Österreichern angekommen.“ Im Detail zeigen die Angaben der Befragten, dass nur 41 Prozent über die staatliche Pension hinausgehend für ihre Pension vorsorgen, 76 Prozent davon auf dem Weg einer privaten Pensionsvorsorge, für 33 Prozent hat der Arbeitgeber eine Zusatzpension abgeschlossen.

„Das Bild ist eindeutig: Die staatliche Altersvorsorge stößt an ihre Grenzen“, kommentiert Rémi Vrignaud, Präsident des Verbandes der Versicherungsunternehmen Österreichs VVO, die Ergebnisse der beauftragten Studie und fügt hinzu: „Diese Botschaft ist schon bei den Österreicherinnen und Österreichern angekommen.“ Im Detail zeigen die Angaben der Befragten, dass nur 41 Prozent über die staatliche Pension hinausgehend für ihre Pension vorsorgen, 76 Prozent davon auf dem Weg einer privaten Pensionsvorsorge, für 33 Prozent hat der Arbeitgeber eine Zusatzpension abgeschlossen.

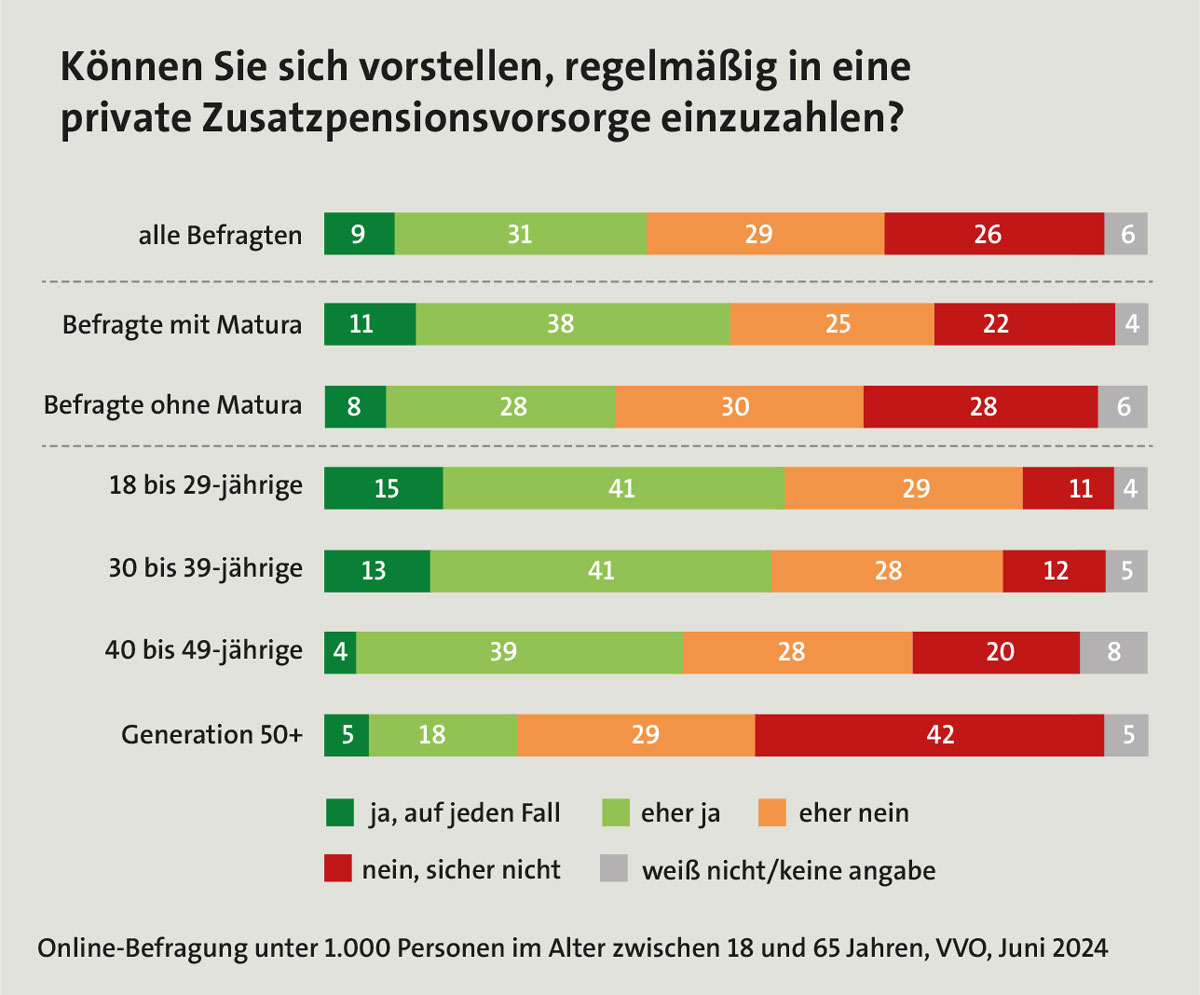

Immerhin vier von zehn Befragten, die über keine private Zusatzpensionsvorsorge verfügen, können sich vorstellen, regelmäßig in einen entsprechenden Vertrag einzuzahlen. Vor allem bei Jüngeren steigt die Bereitschaft (siehe Schaubild). Zudem wären steuerliche Anreize und Förderungen für mehr als die Hälfte ein wesentlicher Motivverstärker. Und wann wäre der ideale Zeitpunkt für einen Einstieg? 29 Prozent plädieren für ein Alter bis 20 Jahre, 37 Prozent für ein Alter zwischen 21 und 30 Jahren. Vielen scheint es also bewusst zu sein, dass lange Laufzeiten der Pensionsvorsorge dienlich sind und den Eigenaufwand zum Erreichen des persönlichen Vorsorgeziels deutlich begrenzen können. Bei der Frage, welches Chance-Risiko-Verhältnis dem persönlichen Anlageprofil entspricht, zeigte sich, dass Männer, unter 30-Jährige sowie Personen mit höheren Bildungsabschlüssen signifikant risikobereiter sind. Insgesamt ergab sich auf einer Skala von 1 bis 10 – wobei 10 für höhere Ertragschancen bei größeren Veranlagungsrisiken steht – ein Mittelwert von 4,3.

Die Studie zeigt allerdings auch: Herr und Frau Österreicher können sich eine private Zusatzpensionsvorsorge vielfach nicht leisten. Fast sechs von zehn Befragten, vornehmlich Frauen, Geringverdiener und in ländlichen Regionen Lebende, gaben an, dass sie den Aufwand nicht aufbringen können oder wollen. Gerade deshalb kommen stärkeren steuerlichen Förderungen durch die Politik eine besondere Bedeutung zu, betont VVO-Generalsekretär Christian Eltner. Zudem verwundert es angesichts einer durchschnittlichen Alterspension von derzeit 1.579 Euro kaum, dass das Vertrauen in die staatliche Pension gering ist.

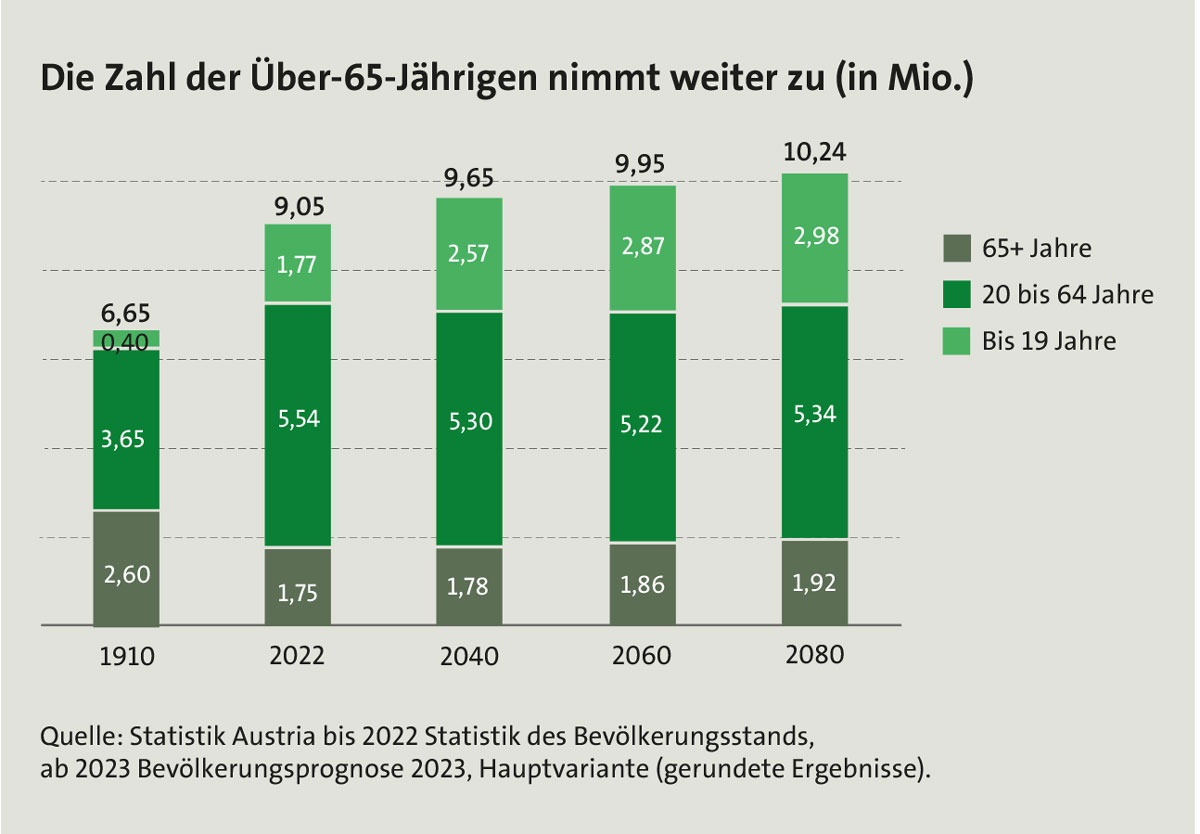

Ein weiterer Grund dürfte in der zunehmenden Belastung des sogenannten Generationenvertrags liegen. Laut Prognosen von Statistik Austria wird die Zahl der Menschen im Pensionsalter (65+) von 1,77 auf 2,57 Millionen bis 2040 und auf 2,87 Millionen bis 2060 steigen. Demgegenüber wird die Zahl der Menschen im Erwerbsalter (20 bis unter 65) von 5,54 auf 5,3 Millionen bzw. 5,22 Millionen zurückgehen (siehe Grafik auf Seite 58 unten). Das Verhältnis wird also zusehends ungünstiger: Auf einen Pensionisten kommen heuer schon 3,1 Personen im Alter von 20 bis 64 Jahren. 2040 werden es nur noch 2,1 und bis 2060 sogar nur noch 1,8 Personen im Erwerbsalter sein, so die offiziellen Prognosen (siehe Grafik). Im Zuge einer höheren Lebenserwartung steigt aber der Bundesbeitrag zur Finanzierung der Pensionen zwangsläufig stark an. Laut Parlamentskorrespondenz sollen die Pensionsausgaben des Bundes bis 2027 kontinuierlich auf 35,2 Milliarden Euro steigen, wobei 20,7 Milliarden Euro davon in den Bereich der gesetzlichen Pensionsversicherung und 14,5 Milliarden Euro in den Bereich der Beamtenpensionen fallen. Gegenüber 2022 entspreche dies einem Anstieg von über 50 Prozent. So wird allein der Anteil der Aufwendungen für die gesetzliche Pensionsversicherung an den Gesamtausgaben des Staates von zuletzt gut zwölf Prozent auf voraussichtlich über 16 Prozent im Jahr 2027 steigen.

Ein weiterer Grund dürfte in der zunehmenden Belastung des sogenannten Generationenvertrags liegen. Laut Prognosen von Statistik Austria wird die Zahl der Menschen im Pensionsalter (65+) von 1,77 auf 2,57 Millionen bis 2040 und auf 2,87 Millionen bis 2060 steigen. Demgegenüber wird die Zahl der Menschen im Erwerbsalter (20 bis unter 65) von 5,54 auf 5,3 Millionen bzw. 5,22 Millionen zurückgehen (siehe Grafik auf Seite 58 unten). Das Verhältnis wird also zusehends ungünstiger: Auf einen Pensionisten kommen heuer schon 3,1 Personen im Alter von 20 bis 64 Jahren. 2040 werden es nur noch 2,1 und bis 2060 sogar nur noch 1,8 Personen im Erwerbsalter sein, so die offiziellen Prognosen (siehe Grafik). Im Zuge einer höheren Lebenserwartung steigt aber der Bundesbeitrag zur Finanzierung der Pensionen zwangsläufig stark an. Laut Parlamentskorrespondenz sollen die Pensionsausgaben des Bundes bis 2027 kontinuierlich auf 35,2 Milliarden Euro steigen, wobei 20,7 Milliarden Euro davon in den Bereich der gesetzlichen Pensionsversicherung und 14,5 Milliarden Euro in den Bereich der Beamtenpensionen fallen. Gegenüber 2022 entspreche dies einem Anstieg von über 50 Prozent. So wird allein der Anteil der Aufwendungen für die gesetzliche Pensionsversicherung an den Gesamtausgaben des Staates von zuletzt gut zwölf Prozent auf voraussichtlich über 16 Prozent im Jahr 2027 steigen.

Auch nach Einschätzung des VVO lastet der demografische Wandel schwer auf dem staatlichen Pensionssystem. Gleichzeitig verliere die heimische Wettbewerbsfähigkeit an Boden. Zudem mangelt es Forschung und Entwicklung nach Angaben des Versicherungsverbandes durch die hohen Budgetzuschüsse für die Pensionen an den nötigen Mitteln, sodass die Innovationskraft mittel- bis langfristig weiter zurückgehen wird. „So fehlen für wesentliche Zukunftsinvestitionen wie etwa im Gesundheitswesen, in der Bildung oder für die grüne Transformation die finanziellen Mittel – und das geht auf Kosten der nächsten Generationen“, sagt Dr. Ralph Müller, Vize-Präsident des VVO.

Künftig müssen daher private und betriebliche kapitalgedeckte Vorsorgemodelle eine stärkere Rolle bei der Stützung des gesetzlichen Pensionssystems spielen. „Die österreichischen Versicherer sind sich ihrer sozialen Verantwortung bewusst und bieten verschiedene Modelle zur Eigenvorsorge an – auch für jene, deren finanzielle Situation eingeschränkt ist. Es braucht jetzt den politischen Willen, um die Rahmenbedingungen zu schaffen, damit die Eigenvorsorge für alle attraktiv wird“, sagt Vrignaud und schlägt beispielsweise eine Halbierung der Versicherungssteuer auf Lebensversicherungsprodukte vor. Eine solche Steuersenkung und eine Reform des geförderten privaten Altersvorsorgeprodukts können die Attraktivität privater Vorsorgemöglichkeiten nach Einschätzung des VVO erhöhen. Außerdem spricht sich der Versicherungsverband für eine Indexierung des seit 1975 nicht mehr inflationsangepassten Freibetrages für die betriebliche Zukunftssicherung auf 1.200 Euro aus. Beschäftigte erhielten so eine interessante Vorsorgeoption, Arbeitgeber ein einfaches Instrument zur Mitarbeiterbindung.

Künftig müssen daher private und betriebliche kapitalgedeckte Vorsorgemodelle eine stärkere Rolle bei der Stützung des gesetzlichen Pensionssystems spielen. „Die österreichischen Versicherer sind sich ihrer sozialen Verantwortung bewusst und bieten verschiedene Modelle zur Eigenvorsorge an – auch für jene, deren finanzielle Situation eingeschränkt ist. Es braucht jetzt den politischen Willen, um die Rahmenbedingungen zu schaffen, damit die Eigenvorsorge für alle attraktiv wird“, sagt Vrignaud und schlägt beispielsweise eine Halbierung der Versicherungssteuer auf Lebensversicherungsprodukte vor. Eine solche Steuersenkung und eine Reform des geförderten privaten Altersvorsorgeprodukts können die Attraktivität privater Vorsorgemöglichkeiten nach Einschätzung des VVO erhöhen. Außerdem spricht sich der Versicherungsverband für eine Indexierung des seit 1975 nicht mehr inflationsangepassten Freibetrages für die betriebliche Zukunftssicherung auf 1.200 Euro aus. Beschäftigte erhielten so eine interessante Vorsorgeoption, Arbeitgeber ein einfaches Instrument zur Mitarbeiterbindung.

Die demografische Entwicklung stellt den Staat vor Herausforderungen, die nicht nur die Pensionen, sondern letztlich alle altersabhängigen Ausgaben betreffen, ist man sich im Bundesministerium für Finanzen der aktuellen Lage bewusst. „Aufgrund der budgetären Bedeutung ist ganz besonders auf eine finanziell nachhaltige Ausgestaltung des Pensionssystems zu achten“, sagt Stefan Trittner, stellvertretender Leiter der Präs. 1 – Kommunikation und Protokoll auf Anfrage unserer Redaktion und fügt hinzu: „Klar ist deshalb, dass wir uns auch verstärkt auf die zweite und dritte Säule konzentrieren müssen.“ So spreche sich die Bundesregierung deutlich für die (steuerliche) Förderung der betrieblichen und privaten Pensionsvorsorge aus, da beide einen „wichtigen Baustein für die Pensionsvorsorge“ der Österreicher darstellen. Beispielhaft verweist Trittner dabei auf die prämienbegünstigte Pensionsvorsorge und die prämienbegünstigte Zukunftsvorsorge, die beide durch eine staatliche Prämie gefördert werden.

„Im Regierungsprogramm hat sich die Bundesregierung auf die Erarbeitung einer Behaltefrist für die Kapitalertragsteuerbefreiung für Kursgewinne bei Wertpapieren und Fondsprodukten geeinigt. Zur Förderung der dritten Säule, der privaten Altersvorsorge, könnte deshalb die Einrichtung eines steuerbegünstigten persönlichen Vorsorgedepots ermöglicht werden“, erläutert der Sprecher des Bundesministeriums für Finanzen. Dessen Einführung soll Menschen einen niederschwelligen Einstieg und eine Teilhabe am Kapitalmarkt ermöglichen. Eine entsprechende Mindesthaltdauer von bspw. zehn Jahren soll dabei kurzfristige Spekulationen vermeiden und den langfristigen Vorsorgegedanken widerspiegeln. Bei Vorliegen eines Vorsorgegrundes, wie etwa dem Pensionsantritt, könnten Kursgewinne auch früher steuerfrei entnommen werden, heißt es weiter. „Anders als durch eine allgemeine Senkung des Kapitalertragsteuersatzes werden hierdurch zielgerichtet Anreize für die langfristige Vorsorge und die strukturelle Stärkung des heimischen Kapitalmarkts gesetzt“, sagt Trittner.

Eine Halbierung der Versicherungssteuer auf Lebensversicherungen von vier auf zwei Prozent wird auch im Bundesministerium für Finanzen als zielführend erachtet. Neben dem Vorsorgedepot wurden nach Angaben des Sprechers im Bundesministerium für Finanzen beispielsweise auch Anpassungen der prämienbegünstigten Zukunftsvorsorge sowie die Erhöhung des Freibetrags für die betriebliche Zukunftssicherung diskutiert; zuletzt wurde das Vorsorgekonto im Rahmen der Abgeltung des letzten Progressionsdrittels verhandelt. „Im Übrigen hat sich das Finanzministerium immer gesprächsbereit für weitergehende Reformen der Pensionsvorsorge gezeigt“, ergänzt Trittner und stellt fest: „Gerade dem Finanzminister ist dieses Thema wichtig, daher wurden auch zahlreiche über das Vorsorgedepot hinausgehende Vorschläge gemacht, jedoch vom Koalitionspartner verworfen.“