Deutlicher als erwartet wählten die US-Amerikaner Anfang November Donald Trump zum zweiten Mal als US-Präsidenten. Für Aufsehen und breite Diskussionen sorgten dann seine Personalentscheidungen, sei es die Nominierung des Fox News-Moderators Pete Hegseth als Verteidigungsminister, des Impfskeptikers Robert F. Kennedy Jr. als Gesundheitsminister oder des Hedgefonds-Managers Scott Bessent als Finanzminister. Furore machte zudem die Ankündigung, dass der Tech-Milliardär Elon Musk zusammen mit dem ehemaligen Präsidentschaftskandidaten Vivek Ramaswamy das neue „Department of Government Efficiency“, kurz DOGE, leiten soll. Das Amt soll künftig die Ausgaben der US-Regierung durchleuchten, die Regierungseffizienz erhöhen und für weniger Bürokratie sorgen. Die Initiative wird „Schockwellen durch das System schicken“, warnte der CEO von Tesla und SpaceX bereits.

Die US-Aktienmärkte honorierten den Wahlerfolg des Republikaners. Nicht zuletzt wegen der Ankündigung Trumps, die Steuern für Unternehmen und Vermögende massiv senken zu wollen, kletterten S&P 500, Dow Jones und Nasdaq Comp. in die Höhe und markierten vielfach neue Rekordstände. Hingegen gaben diesseits des Atlantiks europäische Indizes ein gutes Stück nach. Allein zahlreiche deutsche exportorientierte Titel gerieten unter Druck. „Während der letzte Wahlsieg 2016 für Trump überraschend kam und es deshalb dauerte, bis er marktwirksam tätig wurde, ist er diesmal gut vorbereitet und man kann mit schnellen Wirkungen rechnen“, stellt Jens Ehrhardt, Gründer und Vorstandsvorsitzender der DJE Kapital AG, im Rahmen unserer Umfrage fest. Während fiskalpolitische Erleichterungen die Konjunktur nicht sofort beeinflussen würden, gelte dies aber für die geplanten Zollerhöhungen.

Zweifelsohne sorgten Trumps Zollpläne für viel Aufregung ebenso wie Verunsicherung. Während die Ausfuhren aus China in die USA mit einem Satz von bis zu 60 Prozent belegt werden sollen, könnte der Tarif für Waren aus der Europäischen Union (EU) in einer Bandbreite von zehn bis 20 Prozent liegen. Solche Pläne stimmen Marktexperten vorsichtig, wie zum Beispiel Joachim Nagel, Präsident der Deutschen Bundesbank, der vor schweren Wohlstandseinbußen für Deutschland als größte Volkswirtschaft in der EU warnte. Vor einem drohenden „Zollwettlauf“ mahnt Alois Wögerbauer, Geschäftsführer der 3 Banken-Generali Investment-Gesellschaft, im Rahmen unserer Umfrage. Schließlich können Gegenmaßnahmen als Antwort auf US-Zölle nicht ausgeschlossen werden. „Dies wäre für die globale Konjunktur negativ und würde das Wachstum der Weltwirtschaft eher hemmen“, mahnt Wögerbauer.

Philipp Vorndran, Partner bei Flossbach von Storch, merkt jedoch gegenüber FONDS exklusiv an, dass die Zollpläne Trumps womöglich überschätzt werden, wie bereits vor acht Jahren. „Nehmen wir die deutschen Autobauer als Beispiel. Sie fertigen bereits in nicht unerheblichem Maße in den USA“, so Vorndran. Überhaupt gilt es zunächst abzuwarten, was der designierte US-Präsident tatsächlich umsetzt, wenn er im Amt ist, ergänzt Carsten Roemheld, Kapitalmarktexperte bei Fidelity International. „In dieser Hinsicht sind sicherlich noch Überraschungen zu erwarten.“

Laut Bloomberg-Konsens-Zahlen dürfte aus aktueller Sicht das Weltwirtschaftswachstum 2024 sowie 2025 bei jeweils 3,1 Prozent liegen (siehe Schaubild links). Regional fallen die Zahlen unterschiedlich aus. Allein im kommenden Jahr dürfte das Plus in den USA bei gut 1,9 Prozent liegen. Nach Einschätzung des Geschäftsführers der 3 Banken-Generali Investment-Gesellschaft könnte die US-Konjunktur zumindest kurzfristig von den geplanten Trump-Maßnahmen profitieren. Dies führt der Anlageprofi nicht nur auf Pläne zurück, die Zölle zu erhöhen und damit die Binnenwirtschaft ein gutes Stück abzuschotten.

steuersenkungen geplant

Auch Trumps Vorhaben, die Steuern weiter zu senken, dürften für einen Konjunkturschub sorgen. So soll die Körperschaftsteuer von 21 auf 20 Prozent gesenkt werden. Produzieren die Unternehmen gänzlich im Inland, ist sogar eine Reduktion auf 15 Prozent vorgesehen. Hinzu werden neue Investitionen ausländischer Unternehmen in den USA erwartet, um so die angekündigten Zölle zu umgehen. Dadurch sollte der Investitionszyklus zusätzlichen Schub erhalten, unterstreicht Ernst Konrad, Geschäftsführender Gesellschafter und Lead Portfoliomanager bei Eyb & Wallwitz.

Konrad zufolge dürfte das Wachstum in den USA auch aus weiteren Gründen ein gutes Stück anziehen. „Dafür spricht zum einen das seit einigen Jahren steigende Wachstumspotenzial der US-Volkswirtschaft. Neben dem deutlichen Plus an verfügbaren Arbeitskräften durch die hohe Migration wirkt vor allem der Anstieg der Produktivität durch die Dominanz und den zunehmenden Einsatz neuer Technologien stützend“, sagt der Geschäftsführende Gesellschafter. Obendrein habe der Investitionszyklus bereits an Fahrt aufgenommen sowie an Breite gewonnen und werde die Konjunktur 2025 anschieben. „Das ist ein großer Vorteil der US-Wirtschaft“, betont Konrad.

Ein weniger optimistisches Bild zeichnet sich hingegen in Europa ab. So scheint die Region einmal mehr der Verlierer zu sein, konstatiert Wögerbauer. Eine gewisse Vorsicht ist auch bei Ehrhardt unverkennbar: „Die Konjunktur, vor allem in Deutschland und Österreich, wird weiterhin deutlich belastet sein. Die Wettbewerbsfähigkeit ist – besonders im Energiesektor – eingeschränkt.“ Ein Blick in die Industrie bestätigt, dass die hohen Kosten für Energie, wie auch für Regulierungen und Bürokratie, zahlreichen Unternehmen zu schaffen machen.

Weiteres Öl ins Feuer gossen zuletzt Wirtschaftsdaten aus der Eurozone. So sank der Einkaufsmanagerindex im November von 50 auf 48,1 Punkte. Die Marke von 50 Punkten ist insofern entscheidend, da ein Rückfall darunter auf eine Abschwächung der Konjunktur hindeutet. Auch insgesamt deuten Prognosen auf ein mäßigeres Wachstum, das 2025 laut Bloomberg-Konsens bei 1,2 Prozent liegen dürfte.

Der unterschiedliche Konjunkturausblick setzt sich in den Inflationsprognosen fort, wie die Ergebnisse unserer Umfrage zeigen. „In Europa dürfte sich die Inflation in Hinblick auf die schwache Konjunkturentwicklung weiter abschwächen“, sagt der DJE-Vorstandsvorsitzende und erwartet in den USA, dass bei guter US-Konjunktur die Inflation nicht weiter zurückgehen oder sogar anziehen dürfte. Letzteres gelte gerade unter Verweis auf Trumps Zollpläne. Mit Blick auf einen weiteren Inflationstreiber stellt Vorndran fest: „Unter dem neuen US-Präsidenten dürften vor allem die Schulden der USA weitersteigen, womöglich schneller als zuvor. Die geplanten Steuersenkungen bei gleichzeitigen Investitionen in das Wachstum werden den Haushalt belasten.“

Auch Wögerbauer ist der Auffassung, dass Trumps Pläne mittelfristig zu einer höheren Inflation im Inland führen werden, was es der Fed deutlich erschweren werde, dem geplanten Zinssenkungspfad zu folgen. Konkrete Angaben liefert dazu Allianz Global Investors (AllianzGI). Demnach wird die Inflation in den USA im Gesamtjahr 2025 im Schnitt bei 2,3 Prozent liegen. Zum Vergleich: Die Verbraucherpreise stiegen im Oktober um 2,6 Prozent gegenüber dem Vorjahresmonat. In der Eurozone dürfte der Schnitt im kommenden Jahr bei zwei Prozent liegen. Ein Wert, der auch im Oktober erreicht worden war.

Karin Kunrath, CIO bei Raiffeisen Capital Management, meint, dass für die großen Notenbanken auf beiden Seiten des Atlantiks nach der klaren Entschleunigung des Preisauftriebes der Weg frei ist, das geldpolitische Umfeld zu normalisieren. Für die EZB bedeute dies eine Rückführung des Leitzinses bis Jahresmitte auf ein neutrales Niveau von zwei Prozent. Im November lag der Einlagensatz bei 3,25 Prozent. In Hinblick auf die USA sagt Kunrath: „Von der Fed erwarten wir ein vorsichtigeres Vorgehen, nicht zuletzt aufgrund der neuen Regierung und denken, dass der US-Leitzins bis zur Jahresmitte auf 3,75 Prozent gesenkt wird.“ „Während in den USA die Zinssenkungshoffnungen zurückgehen, werden sie in Europa steigen. Schlechte Konjunktur bedeutet niedrigere Zinsen“, schlägt Ehrhardt in die gleiche Kerbe. Vorerst nach Plan, also weiterhin sehr datenabhängig, beschreibt der Partner von Flossbach von Storch das Vorgehen der Notenbanken und betont, dass der Ausgang der US-Wahl kurzfristig keinen Einfluss auf die Notenbankpolitik habe. Langfristig bleibe es abzuwarten.

Für Anleger stellt sich dann sofort die Frage nach den Implikationen für die Anleihemärkte. Kunrath gibt sich vorsichtig optimistisch und meint, dass 2025 ein moderat freundliches Rentenjahr wird. „Inflationszahlen nahe den Zielen der Notenbanken bei gleichzeitig nicht allzu hoher konjunktureller Dynamik sollten das lange Ende der Renditekurve unter Kontrolle halten“, sagt sie und hält Jahresergebnisse etwas über den aktuellen Renditen für möglich. Ende November notierten etwa die Renditen zehnjähriger US-Treasuries bei rund 4,25 Prozent, jene deutscher Bundesanleihen bei 2,13 Prozent.

Ehrhardt verweist dennoch auf divergente Entwicklungen, denn er meint, dass die Kurse in den USA weniger stark steigen dürften als an den europäischen Bondmärkten. Einzig könnten in Europa bei einer schwachen Konjunktur Industrieanleihen unter Druck geraten, ein Umstand, der für die USA hingegen nicht gelte. „In Europa sind Staatsanleihen den Industrieanleihen vorzuziehen. Wenn die Konjunktur sich abschwächt, erhöhen sich die Zinsaufschläge, die sogenannten Spreads, für Anleihen schlechterer Bonität“, sagt der DJE-Vorstandsvorsitzende. Damit würden die Kurse folglich fallen. Im langfristigen Vergleich seien diese Zinsaufschläge in den USA und Europa heute äußerst tief und hätten damit in Europa deutliches Steigerungspotenzial.

vorsicht bei staatsanleihen

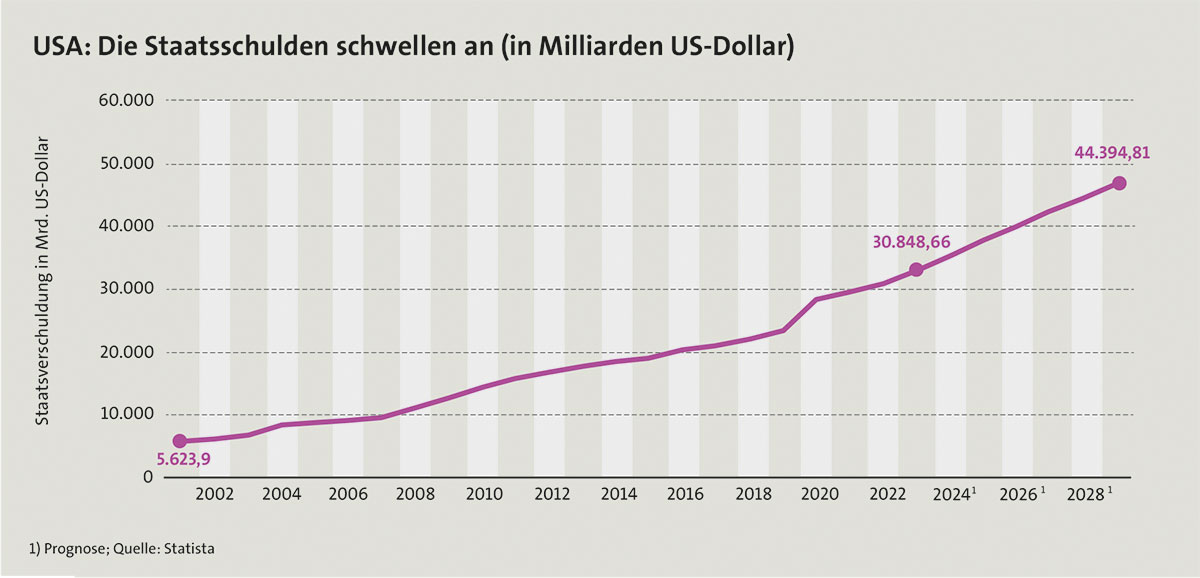

In den USA könnten Unternehmensanleihen hingegen von der Unterstützung der Binnenkonjunktur im Großen und Ganzen profitieren. Demgegenüber wächst die Vorsicht bei Staatsanleihen. Nicht nur bei Flossbach von Storch besteht die Sorge, dass während Trumps Amtszeit die Staatsschulden noch weiter kräftig anschwellen werden. „Eine steigende Verschuldung durch fiskalpolitische Aktivitäten sorgt für Druck auf Staatsanleihen. Daher wäre ich bei US-Staatsanleihen vorsichtig“, konstatiert Roemheld von Fidelity International. Hierzu liefert Statista Prognosen: Für das Jahr 2024 wird die Staatsverschuldung auf etwa 35,3 Billionen US-Dollar prognostiziert. Bis zum Jahr 2029 dürften es gut 44 Billionen US-Dollar sein (siehe Schaubild oben). Immerhin weisen die USA in absoluter Höhe die weltweit größte Staatsverschuldung auf. „Ein Selbstläufer sind Anleihen in diesem Umfeld nicht. Es braucht einen sehr flexiblen und opportunistischen Ansatz, um – nach vorne schauend – ordentliche Renditen am Rentenmarkt zu erzielen“, resümiert Vorndran und ergänzt: „Als Privatanleger ist das schwerlich in Eigenregie zu leisten; der gut gemanagte Anleihefonds ist da vermutlich die bessere Alternative.“

Auch eine Beimischung an Schwellenländeranleihen gilt als empfehlenswertes Investment für 2025. „Einige Beobachter argumentieren, dass die Emerging Markets unter den befürchteten Handelshemmnissen leiden könnten. Allerdings eröffnen sich mittelfristig Chancen für neue Handelsräume, wenn die USA sich zunehmend abschotten“, betont Roemheld. Den Fidelity International-Experten stimmt aber noch eine weitere mögliche Entwicklung zuversichtlich: Ein kurzfristig starker US-Dollar, der mit der Einführung der Zölle einhergehen dürfte, könnte wieder sinken, sobald sich die Lage normalisiert hat. „Und das würde Emerging Market-Bonds grundsätzlich attraktiver machen, unabhängig von einer speziellen Region“, sagt Roemheld. Schließlich kommt ein solcher Umstand einer großen Entlastung für deren Dollarschulden gleich.

Ähnlich positiv ist der Tenor in anderen Häusern. Die CIO von Raiffeisen Capital Management geht aufgrund selektiv attraktiver Zinsaufschläge und erwarteter rückläufiger US-Renditen von einer positiven Performance bei Schwellenländer-Hartwährungsanleihen in US-Dollar aus. Kunrath: „Auf der Lokalwährungsseite werden hingegen die steigenden globalen Unsicherheiten, die den Handlungsspielraum der Emerging Market-Notenbanken für weitere Senkungen begrenzen, teilweise reflektiert.“ Mögliche Kursgewinne dürften sich in diesem Segment folglich in Grenzen halten. Allerdings rechnet Kunrath hier in den kommenden Monaten mit besseren Einstiegsmöglichkeiten, da zu erwarten sei, dass sich das Blatt auch bei Lokalwährungsanleihen zum Positiven wenden und die Lage sich beruhigen werde. Dabei bevorzugt die Fondsgesellschaft Länder mit gutem Wachstumspotenzial, wie etwa Indien und Indonesien sowie jene Regionen, die sich strukturell verbessern sollten. Hierzu zählt die Anlageexpertin Südafrika, die Türkei und auch Brasilien, sofern dort ein glaubwürdiger Fiskalplan präsentiert werden könne.

Differenziert fällt auch die Sicht auf die Aktienmärkte aus. Mit einem „vorsichtigen Grundoptimismus“ startet Hans-Jörg Naumer, Leiter Kapitalmarktanalyse bei AllianzGI in das neue Börsenjahr. Zwar sind die Bewertungen in Teilen des US-Technologie-Segments hoch. Dies überzeichnet jedoch nach Einschätzung des Kapitalmarktexperten, dass die Bewertungen ohne die „Magnificent 7“ deutlich mehr Bodenhaftung ausweisen. Gemeint ist jene kleine Gruppe an US-Technologieaktien, wie Nvidia, Microsoft und Amazon, die vor allem vom Einsatz Künstlicher Intelligenz (KI) und weiteren Innovationen, etwa im autonomen Fahren, profitieren. Deren starke Kurszuwächse hätten deutliche Spuren an den US-Märkten hinterlassen. Naumer: „Die Konzentration auf einige Positionen ist so hoch wie seit Jahrzehnten nicht mehr.“

Die Problematik liegt auf der Hand: In herkömmlichen Indizes erhalten jene Aktien mit der höchsten Marktkapitalisierung (errechnet sich aus der Anzahl der Aktien multipliziert mit dem Aktienkurs) folglich die größte Gewichtung. Derzeit bestimmen dabei einige sehr wenige und besonders begehrte Aktien zunehmend die Indexrichtung – sowohl nach oben als auch in Korrekturphasen nach unten. Auf die Entwicklung hat der Geschäftsführer der 3 Banken-Generali Investment jüngst deshalb reagiert, indem er in gleich gewichtete Strategien mit hoher Streuung investiert hat. Obendrein geht Wögerbauer davon aus, dass die Marktbreite zunehmen wird, vor allem in den USA, wie er sagt.

Nach Einschätzung des AllianzGI-Experten kann zudem eine von „Laissez-faire“ geprägte Präsidentschaft Trumps Fusionen und Übernahmen ankurbeln, was Technologieaktien mit geringerer Marktkapitalisierung zugutekommen dürfte. Konrad von Eyb & Wallwitz hebt darüber hinaus mögliche Chancen in einzelnen Sektoren hervor: „Gerade in defensiven Wachstumsbereichen wie Pharma und Konsum zeichnen sich im kommenden Jahr spannende Entwicklungen ab, die vom zunehmenden KI-Einsatz entlang der Wertschöpfungskette geprägt sind.“ Auch gelten viele solcher Unternehmen aufgrund ihres Geschäftsmodells sowie ihrer stetigen Dividendenzahlungen als besonders defensiv – eine Eigenschaft, die in einem schwierigeren Umfeld womöglich wieder verstärkt gefragt sein dürfte.

Wie ist die Lage bei Small Caps? Roemheld meint, dass „am ehesten solche Aktien in den USA profitieren könnten, da dort der Binnenkonsum stark gefördert wird.“ Der Fidelity-Experte betont: „Generell ist die Spätphase eines Konjunkturzyklus aber nicht der ideale Zeitpunkt für Small Caps.“ In Europa seien die kleinen und mittelgroßen Unternehmen zudem häufig exportorientiert und könnten unter Handelsbeschränkungen stärker leiden als große Konzerne. „Die Zeit der Small Caps wird dann kommen, wenn wir zyklisch bedingt wieder mit mehr Wachstum rechnen können“, sagt Roemheld.

Aufholpotenzial bei small caps

In den Vereinigten Staaten könnten, laut Ehrhardt, besonders die Aktien kleinerer Unternehmen von niedrigeren Zinsen und vor allen Dingen niedrigeren Steuern profitieren. Small Caps hätten in den vergangenen zwei Jahren im Vergleich zu Wachstumswerten oder Standardtiteln sehr schlecht abgeschnitten und könnten aufholen. Letzteres gelte besonders für die USA, denn in Europa könnten schlechte Gewinnentwicklungen in diesem Sektor neue Belastungen bringen. „Generell sind Aktien gegenüber Anleihen in den USA zu teuer. Die analytische Bewertung (Kurs-Gewinn-Verhältnisse) liegt in Europa um circa 30 Prozent unter dem amerikanischen Niveau“, erläutert der DJE-Vorstandsvorsitzende und resümiert: „Die Märkte dürften sehr selektiv bleiben.“

„Aktien sind – historisch betrachtet – überdurchschnittlich teuer“, gibt obendrein Vorndran zu bedenken und führt weiter aus: „Insofern würde ich nicht ausschließen, dass wir in den kommenden Wochen und Monaten durchaus mal eine schwächere Phase sehen werden.“ Anders ausgedrückt: Anleger müssen so gesehen derzeit nicht voll investiert sein. Etwas mehr Kasse verschafft ihnen die Flexibilität, Investmentchancen wahrnehmen zu können, sobald sie sich bieten. Dabei ist es auch zukünftig ratsam, gut selektiert und breit gestreut vorzugehen.

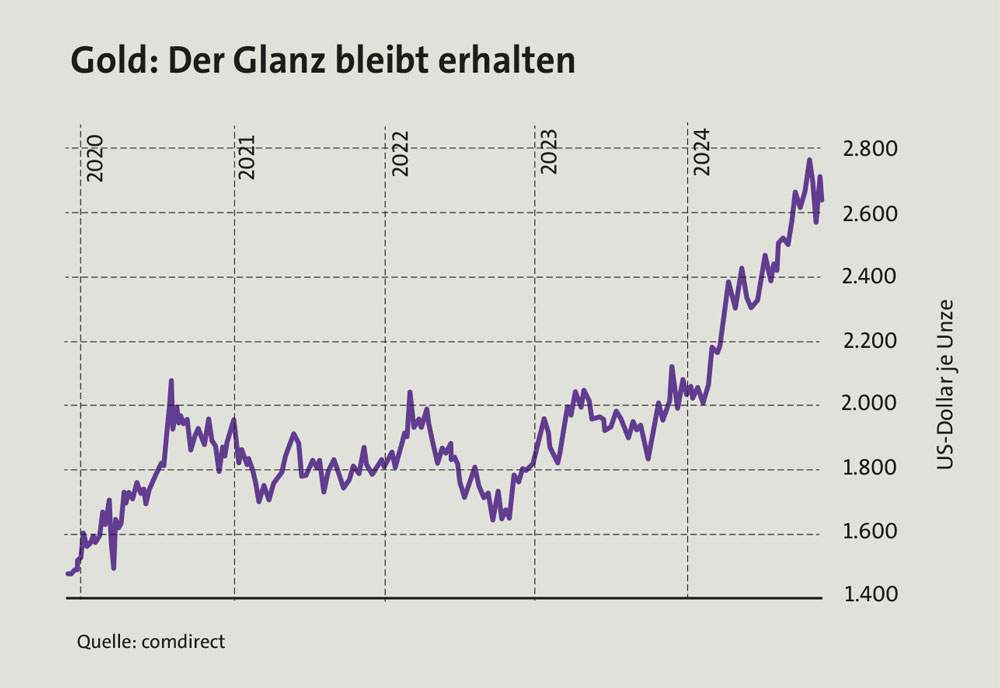

Für Vorndran ist Gold ein fester Bestandteil von gemischten Portfolios, als eine Versicherung gegen die Risiken des Finanz- und Geldsystems, wie der Partner von Flossbach von Storch es formuliert. In der jüngsten Vergangenheit hat das Edelmetall seinen Besitzern viel Freude gemacht: Ende Oktober markierte Gold ein neues Rekordhoch von rund 2.785 US-Dollar je Unze (siehe Schaubild). Der AllianzGI-Experte hält weitere Kursanstiege für möglich. Denn die Nachfrage werde durch umfangreiche Käufe seitens Privatanlegern und der Zentralbanken der Schwellenländer unterstützt. Auch die geopolitischen Risiken sollten Naumer zufolge nicht unterschätzt werden, „insbesondere im Fall der steigenden Gefahr eines Handelskonflikts bei Verschärfung der Zölle“.

Für Vorndran ist Gold ein fester Bestandteil von gemischten Portfolios, als eine Versicherung gegen die Risiken des Finanz- und Geldsystems, wie der Partner von Flossbach von Storch es formuliert. In der jüngsten Vergangenheit hat das Edelmetall seinen Besitzern viel Freude gemacht: Ende Oktober markierte Gold ein neues Rekordhoch von rund 2.785 US-Dollar je Unze (siehe Schaubild). Der AllianzGI-Experte hält weitere Kursanstiege für möglich. Denn die Nachfrage werde durch umfangreiche Käufe seitens Privatanlegern und der Zentralbanken der Schwellenländer unterstützt. Auch die geopolitischen Risiken sollten Naumer zufolge nicht unterschätzt werden, „insbesondere im Fall der steigenden Gefahr eines Handelskonflikts bei Verschärfung der Zölle“.

Raiffeisen-CIO Kunrath mahnt jedoch auch, die Risiken bei einem Goldinvestment im Auge zu behalten, wie einen stärkeren US-Dollar, bei dem sich dann der Kauf für internationale Anleger verteuern würde sowie steigende US-Renditen aufgrund der expansiven Fiskalpolitik. In diesen Fällen gewinnen Anleiheinvestments im Vergleich zu zinslosen Goldkäufen an Attraktivität. Ehrhardt von DJE Kapital AG weist zudem auf die jüngste Preishausse hin: „Gold ist in einer Langfrist-Hausse und sollte dies auch bleiben, allerdings gab es zuletzt sehr viel Optimismus und hohe Positionierungen der Anleger besonders in Europa.“ Viel wird laut Ehrhardt auch davon abhängen, ob die Notenbanken des globalen Südens aus Angst vor Sanktionierung ihrer Dollarbestände ihren Goldanteil weiter erhöhen.

Langfristig korrelieren Goldpreis und Staatsschulden, stellt der Flossbach von Storch-Experte fest. Je mehr Schulden die Staaten anhäufen, umso höher steige daher mit der Zeit die Notierung für das Edelmetall. „Ich würde davon ausgehen, dass der Aufwärtstrend bei Gold langfristig intakt ist“, sagt Vorndran, „wohl wissend, dass es zwischendrin mit dem Preis auch mal deutlicher nach unten gehen kann.“