Über die Tücken und Schwächen der prämiengeförderten Zukunftsvorsorge (PZV) wurde bereits viel berichtet. Ein kurzer Rückblick: Das im Jahr 2003 unter dem ehemaligen Finanzminister Karl-Heinz Grasser eingeführte Produkt wurde mit Features wie „keine Kapitalertragssteuer“, „staatliche Prämie plus volle Kapitalgarantie“, „Aktien-Anteil von 40 Prozent“ angepriesen. Sehr optimistische Renditeerwartungen und in Aussicht gestellte Bonus-Zahlungen sorgten für viel Zuversicht.

Aber schon bald trat Ernüchterung ein: Einerseits führte die Finanzkrise ab 2008 dazu, dass etliche PZV-Veranlagungen „ausgestoppt“ wurden. Ausgestoppt ist ein Vertrag dann, wenn der Aktienanteil sich derart schlecht entwickelt, dass der Deckungsstock des Versicherers bzw. der festverzinsliche Anteil vornehmlich aus Anleihen gerade noch dazu ausreichen, die gegebene Kapitalgarantie am Laufzeitende sicherzustellen. In der Folge muss der Aktienanteil verkauft und zugunsten der Garantieziele entsprechend umgeschichtet werden. Schmerzlich war und ist, dass davon auch die weiteren Prämien umfasst sind, sodass die PZV-Sparer auch danach von den Kursanstiegen der Aktienmärkte gänzlich oder zum überwiegenden Teil ausgeschlossen sind.

Prämie ist kein Zins

Auch die Halbierung der staatlichen Prämie von 8,5 auf 4,25 Prozent und die über viele Jahre unbefriedigenden Anlageergebnisse im Niedrigzinsumfeld ließen den Markt, den die Kapitalanlagegesellschaften infolge der beschriebenen Entwicklungen den Versicherern überlassen haben, immer weiter schrumpfen – den Frust bei PZV-Sparern aber steigen: „Beim Großteil aller Verträge liegt der Rückkaufswert auch nach 20 Jahren lediglich meist nur geringfügig über den Einzahlungen. Angesichts der stark gestiegenen Inflation seit 2022 errechnet sich für viele ein ordentlicher Realwert-Verlust“, rechnet Wolfgang Staudinger, Geschäftsführer des Wiener Vermögensberaters fynup GmbH, vor. Da nützen auch Förderung oder Kapitalgarantie nicht viel. Zumal die Prämie laut Staudinger häufig falsch verstanden wird: „Die Förderung bezieht sich nur auf die Prämie, es handelt sich nicht um Zinsen.“ Bei einer Laufzeit von 30 Jahren entspreche eine 4,25-Prozent-Förderung daher lediglich einem Zins von 0,3 Prozent.

„Die Garantie und die Förderung des lokalen Kapitalmarkts haben das Produkt von vornherein kaputt gemacht“, sagte Thomas Url, Senior Economist am Wirtschaftsforschungsinstitut WIFO anlässlich einer Podiumsdiskussion zum Thema „Vorsorge und Kapitalmarkt“ im September dieses Jahres. Eingeladen hatte der Arbeitskreis „Initiative Kapitalmarkt“, dem verschiedene Organisationen, wie u. a. das Aktienforum, die CFA Society Austria, der Fachverband der Pensions- und Vorsorgekassen und die Wiener Börse, angehören.

„Die Garantie und die Förderung des lokalen Kapitalmarkts haben das Produkt von vornherein kaputt gemacht“, sagte Thomas Url, Senior Economist am Wirtschaftsforschungsinstitut WIFO anlässlich einer Podiumsdiskussion zum Thema „Vorsorge und Kapitalmarkt“ im September dieses Jahres. Eingeladen hatte der Arbeitskreis „Initiative Kapitalmarkt“, dem verschiedene Organisationen, wie u. a. das Aktienforum, die CFA Society Austria, der Fachverband der Pensions- und Vorsorgekassen und die Wiener Börse, angehören.

Jede Garantie kostet Rendite. Analysen zeigten, dass in der PZV im Schnitt 50 Prozent der Rendite wegen der Kosten verloren gehen, heißt es bei fynup. Der Verein für Konsumenteninformation regte die Kunden daher in der Vergangenheit zusehends an, einen Prämien- oder Vertragsstopp in Erwägung zu ziehen. Und immer noch ist es so, dass die Veranlagungsrichtlinien auch nach einer ersten bereits erfolgten Reform sehr restriktiv sind: Für mindestens 60 Prozent der tatsächlich gehaltenen Aktien darf der Anteil der Börsenkapitalisierung der in diesem Mitgliedstaat erstzugelassenen Aktien in einem mehrjährigen Zeitraum 40 Prozent des Bruttoinlandsproduktes dieses Mitgliedstaates nicht übersteigen.

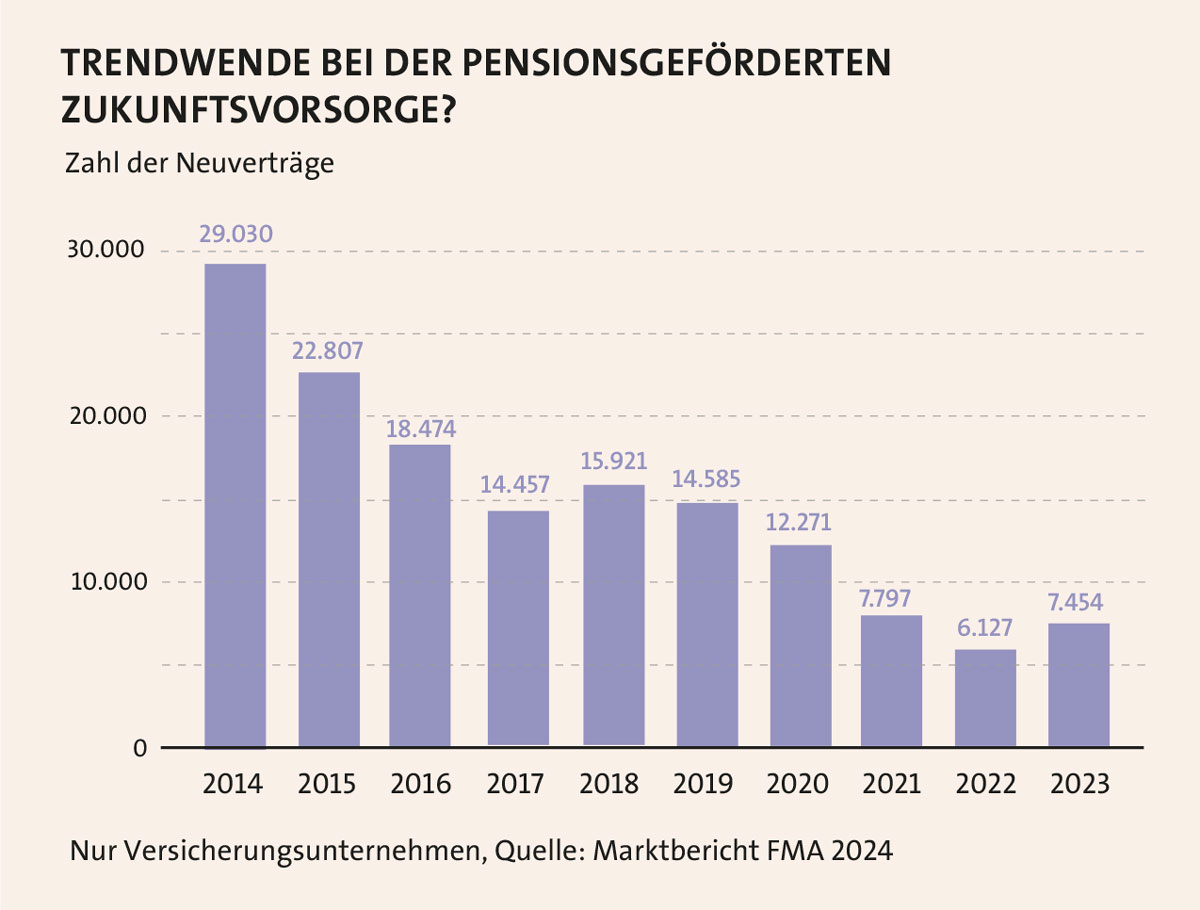

Zuwachs bei Neuverträgen

Und so hat sich die Zahl der bei Versicherungsunternehmen verwalteten Verträgen im Jahr 2023 bereits zum elften Mal in Folge reduziert. Auslaufende Altverträge wurden nur zu einem sehr kleinen Teil durch Neuverträge ersetzt. Zum Ende des vergangenen Jahres betrug der Bestand rund 839.000 Verträge, ein Minus im Vergleich zum Vorjahr von gut sieben Prozent.

Dies geht aus dem PZV-Bericht der Finanzmarktaufsicht (FMA) vom Juni 2024 hervor. Zwar führen noch 19 Versicherungen PZV-Verträge. Neue PZV-Abschlüsse tätigten laut FMA im abgeschlossenen Jahr jedoch lediglich vier der seitens der Aufsicht befragten Unternehmen. Nachdem seit 2017 die Zahl der Neuverträge jährlich moderat gesunken bzw. im Jahr 2018 leicht gestiegen war, kam es im Vorjahr wieder zu einem leichten Plus: Mit 7.454 Verträgen wurden 2023 genau 1.327 mehr Verträge neu abgeschlossen als im Jahr davor (siehe Grafik).

Der Marktführer, die Wiener Städtische, verzeichnete auch in Zeiten sehr niedriger Zinsen eine permanent hohe Nachfrage, betont Vorstand Manfred Bartalszky. Die Zinswende habe der privaten Vorsorge im Allgemeinen einen Schub verliehen. Verunsicherung und verstärkte Diskussionen über das Pensionssystem führten dazu, dass vielen Menschen immer klarer werde, dass sie privat vorsorgen müssen, um ihren Lebensstandard im Alter halten zu können. „Wir gehen davon aus, dass die Nachfrage nach Vorsorgelösungen weiter steigen wird, da der demografische Wandel ein immer drängenderes Problem darstellt. Sich nur auf die staatliche Pension zu verlassen, wird künftig nicht mehr reichen“, warnt Bartalszky.

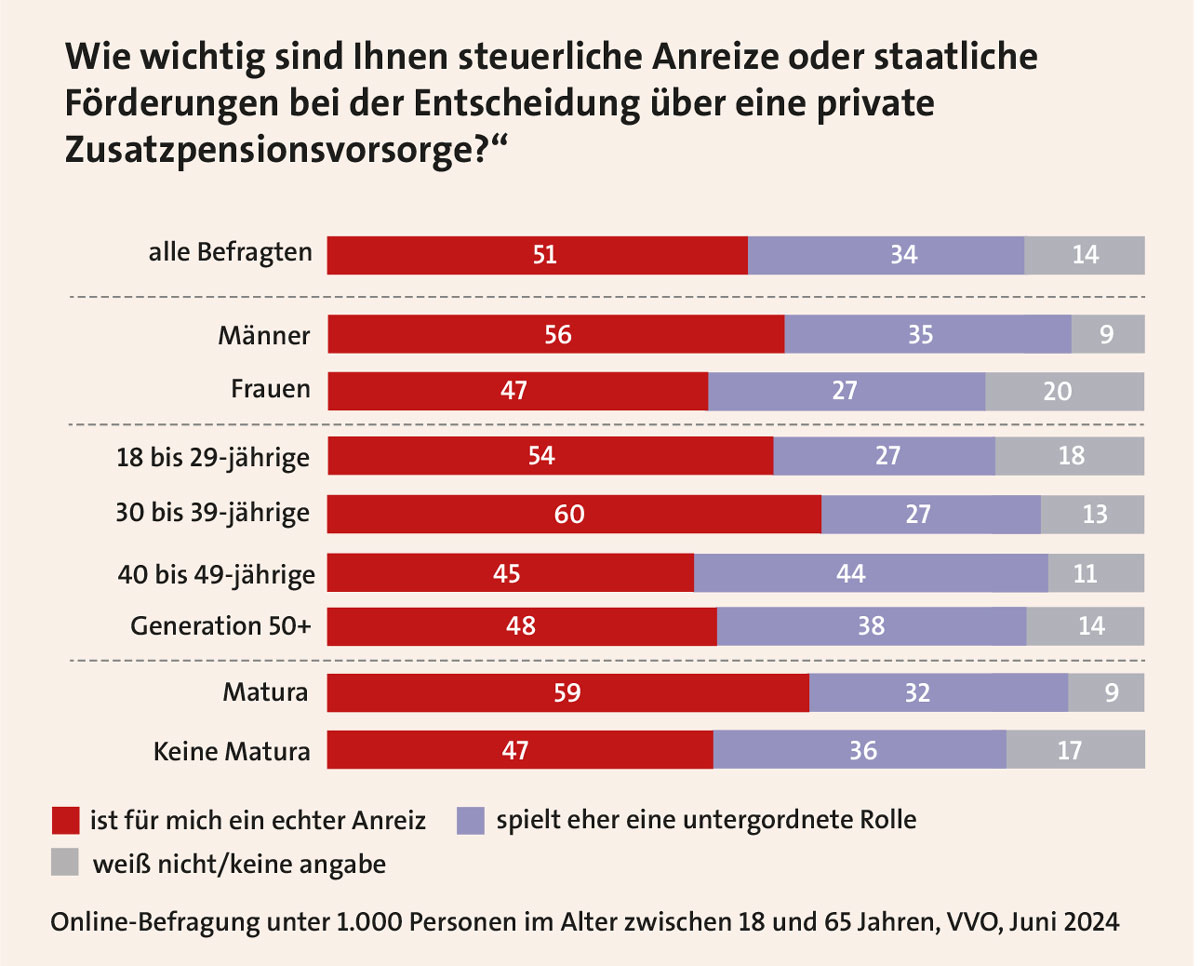

Tatsächlich kommt der sogenannte Generationenvertrag zusehends unter Druck. Darauf weist aktuell auch der Verband der Versicherungsunternehmen Österreichs VVO im Zuge einer aktuellen Umfrage hin. Demnach ist mehr als jeder zweite Österreicher davon überzeugt, dass die staatliche Pension allein nicht mehr ausreichen wird, um den gewünschten Lebensstandard im Alter zu halten (siehe Beitrag auf Seite 56). Die Ergebnisse zeigen zudem: Für jeden Zweiten sind steuerliche Anreize oder staatliche Förderungen wichtig, um sich für eine private Zusatzpensionsvorsorge zu entscheiden (siehe Grafik unten).

Was spricht also tatsächlich für einen Verbleib in der PZV oder gar für einen Neueinstieg? „Die PZV ist das einzige Vorsorgeinstrument der dritten Säule, das steuerlich gefördert wird und keiner Versicherungssteuer unterliegt“, führt Bartalszky ins Treffen. Zudem ist die Auszahlung in Rentenform von der Einkommensteuer befreit. Für einen Neueinstieg spricht sicherlich der Ausblick auf künftige Renditechancen, die eine stabile Zusatzpension ermöglichen könnten. Da die Ansparphase bei den meisten aber über mehrere Jahrzehnte läuft, kann nur schwer ein konkreter Ertrag vorausgesagt werden. Dieser ergibt sich aus der Gesamtverzinsung im Deckungsstock der klassischen Lebensversicherung, der bei der Wiener Städtischen bei 2,5 Prozent liegt, und der in der Regel bei langen Laufzeiten höheren Performance der enthaltenen Aktienfonds.

Was spricht also tatsächlich für einen Verbleib in der PZV oder gar für einen Neueinstieg? „Die PZV ist das einzige Vorsorgeinstrument der dritten Säule, das steuerlich gefördert wird und keiner Versicherungssteuer unterliegt“, führt Bartalszky ins Treffen. Zudem ist die Auszahlung in Rentenform von der Einkommensteuer befreit. Für einen Neueinstieg spricht sicherlich der Ausblick auf künftige Renditechancen, die eine stabile Zusatzpension ermöglichen könnten. Da die Ansparphase bei den meisten aber über mehrere Jahrzehnte läuft, kann nur schwer ein konkreter Ertrag vorausgesagt werden. Dieser ergibt sich aus der Gesamtverzinsung im Deckungsstock der klassischen Lebensversicherung, der bei der Wiener Städtischen bei 2,5 Prozent liegt, und der in der Regel bei langen Laufzeiten höheren Performance der enthaltenen Aktienfonds.

Weiterhin reformbedarf

Für manche ist die Frage nach einer Zukunft der PZV abhängig davon, ob der Staat das Förderprodukt reformiert. Aber ist das Produkt unreformierbar? „Nein, ist es nicht“, meint Sabine Kirchmayr-Schliesselberger, Professorin für Finanzrecht an der Universität Wien. „Eine Regierungspartei müsste es auf ihre Agenda setzen und ernsthaft Verbesserungen vornehmen.“ Abgesehen vom ungesunden „home bias“ – darunter wird die freiwillige Bevorzugung inländischer Geldanlagen verstanden – sollte „die Kapitalgarantie nur jenen verkauft werden, die sie wirklich wollen“, sagt Kirchmayr-Schliesselberger, die auch als Of Counsel für die Kanzlei LeitnerLeitner in Wien fungiert. Aufgrund der Langfristigkeit der Veranlagung brauche es die Garantie nicht: „Die Kapitalmärkte haben bisher noch jede Finanzkrise nach einem Zeitraum von einigen Jahren verdaut“, sagt die Expertin. In einem Vorsorge-Depot 20 Prozent oder mehr in einen kleinen Aktienmarkt wie Österreich anlegen zu müssen, sehen die Vertreter der Initiative Kapitalmarkt als „große Gefahr für Kleinanleger“. Der Grund: Je kleiner der Markt, desto illiquider und schwankungsfreudiger sei er. Zudem bestehe so keine Teilhabe am Erfolg großer, internationaler Blue Chips.

Die noch aktiv anbietenden Versicherungsgesellschaften sehen die PZV aufgrund der steuerlichen Vorteile und der staatlichen Prämie als „Einstiegsprodukt in die private Altersvorsorge“. Bei der Wiener Städtischen liegt das durchschnittliche Abschlussalter bei 27 Jahren, was unterstreiche, dass das Produkt gerade für Jüngere als Einstieg bestens geeignet sei. Grundsätzlich steht die PZV aber allen offen. Die Prämien werden dann bis zum Antritt der gesetzlichen Alterspension gewährt. Der Mindestbeitrag liegt bei 30 Euro monatlich. Bei Abschluss muss man sich unwiderruflich zu einer mindestens zehnjährigen Kapitalbindung ab der ersten Einzahlung verpflichten, was mit Blick auf das Ziel, die Pensionsvorsorge, vertretbar ist. Innerhalb dieses Zeitraums besteht daher wegen dieser Zweckbindung keine Möglichkeit, das eingezahlte Kapital zurückzubekommen. Für Personen, die im Zeitpunkt des Prämienantrags bereits das 50. Lebensjahr vollendet haben, gibt es hinsichtlich der Mindestbindungsdauer Sonderregelungen.

Der Staat fördert die Einzahlungen in eine Zukunftsvorsorgeeinrichtung mit einer Prämie, die derzeit 2,75 Prozent zuzüglich des Zinssatzes für die Bausparförderung beträgt. Letztere kann nicht unter 1,5 Prozent sinken, aber auch nicht über vier Prozent steigen. Der Prämiensatz schwankt somit zwischen 4,25 und 6,75 Prozent. In der Ansparphase fallen keine Kapitalertrags-, Einkommen- oder Versicherungssteuern an. Die Einzahlungen sind zwar in unbegrenzter Höhe möglich. Eine Förderung wird aber nur bis zu einem Höchstbetrag von 1,53 Prozent des 36-Fachen der monatlichen ASVG-Höchstbeitragsgrundlage gewährt. Die höchstmögliche prämienbegünstigte Einzahlung lag daher für das Jahr 2023 bei 3.222,18 Euro, für heuer kommt man auf 3.337,85 Euro. Das ergibt eine höchstmögliche staatliche Prämie von aktuell 141,86 Euro.

diverse Nutzungen möglich

Frühestens nach Ablauf von zehn Jahren stehen dann mehrere Möglichkeiten zur Wahl. Der Bezug der Rente ist einkommensteuerfrei. Präferiert man eine Auszahlung in bar, müsste allerdings die Hälfte der staatlichen Prämie zurückgezahlt werden. Außerdem würden dann die bis zu dem Zeitpunkt steuerfreien Kapitalerträge mit 27,5 Prozent nachversteuert.

Entscheidet man sich für eine Übertragung der Ansprüche auf eine andere Zukunftsvorsorgeeinrichtung für eine Pensionszusatzversicherung, darf die daraus erwachsende Zusatzpension frühestens mit Vollendung des 40. Lebensjahres ausgezahlt werden. Auch die Überweisung an ein Kreditinstitut zum ausschließlichen Zweck des Erwerbs von Anteilen an einem Pensionsinvestmentfonds mit unwiderruflichem Auszahlungsplan ist möglich. Oder die Überweisung an eine Pensionskasse beziehungsweise betriebliche Kollektivversicherung, bei der bereits eine Anwartschaftsberechtigung besteht. Die gewählte Zukunftsvorsorgeeinrichtung muss eine 100-prozentige Kapitalgarantie auf die eingezahlten Beträge und die staatlichen Prämien abgeben. Fynup stellt daher fest: „Gut wäre, bereits bei Abschluss zu wissen, wie man die Ersparnisse verwenden will. Bei den üblich langen Laufzeiten ist dies keine einfache Entscheidung.“

Denkbar ist auch die Überweisung an ein Versicherungsunternehmen als Einmalprämie für eine nachweislich abgeschlossene Pflegeversicherung. Voraussetzung ist allerdings, dass es sich um eine „stand-alone“-Pflegeversicherung handelt. Rückkauf oder Kapitalabfindung werden ausgeschlossen. Die Pflegeversicherung leistet dann nur bei Anspruch auf Pflegegeld nach dem Bundespflegegeldgesetz.

Wie sind die Regelungen derzeit bezüglich des Renditebringers, der Aktie? Bei Vertragsabschlüssen bis 2013 musste zu mindestens 30 Prozent in Aktien investiert werden. Seit 2013 dürfen bis zu maximal 60 Prozent in Aktien angelegt werden. Seit 2010 gilt für ältere Kunden eine abgesenkte Mindestaktienquote, sie beträgt im Alter zwischen 45 und 55 Jahren 25 Prozent, ab einem Alter von 55 Jahren 15 Prozent.

Die Anbieter selbst sehen – ähnlich wie die Vertreter der Initiative Kapitalmarkt – an mehreren Stellen Handlungsbedarf, damit die PZV und damit die geförderte Pensionsvorsorge an Dynamik gewinnt. „Entsprechende Reformvorschläge liegen schon seit Längerem auf dem Tisch“, bestätigt Bartalszky. Folgend ein Überblick:

• Die Liberalisierung der Veranlagungsvorschriften: Es sollte eine Wahlmöglichkeit über das Ausmaß der Garantie (z. B. 70 Prozent der Prämiensumme) bzw. über die Höhe der Aktienquote geben. Darüber hinaus könnte ein gewisser Anteil nachhaltig veranlagt werden.

• Das Fördermodell für die PZV sollte die Möglichkeit der Absetzbarkeit der Beiträge und/oder eine Erhöhung der staatlichen Prämie vorsehen.

• Die PZV sollte auf freiwilliger Basis mit biometrischen Bausteinen erweitert werden können.

Eine solche Erweiterung könnte neben einer Berufsunfähigkeitsversicherung auch für eine private Pflegeversicherung ermöglicht werden. Für den Vorstand der Wiener Städtischen hätte dies einen klaren Vorteil: „So könnte ein Beitrag für eine zukunftsorientierte Lösung der so wichtigen Pflegevorsorge geleistet werden.“