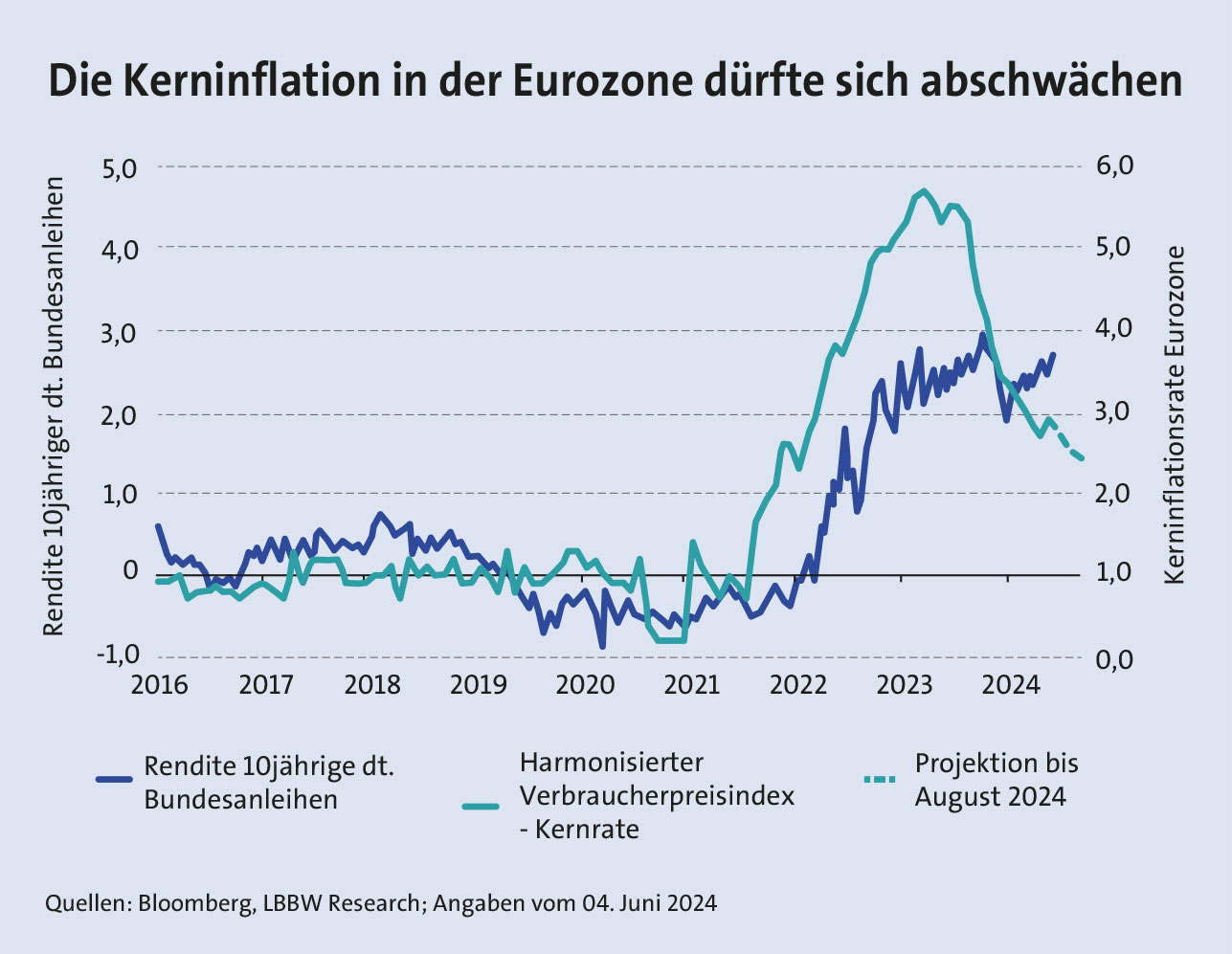

Das Thema Inflation hat angesichts der jüngsten Daten aus der Eurozone an neuer Brisanz gewonnen. So stiegen die Verbraucherpreise im Mai um 2,6 Prozent im Vergleich zum Vorjahreswert. Sie legten damit im Vergleich zu den Vormonaten wieder stärker zu. Analysten hatten lediglich mit 2,4 Prozent gerechnet, ein Wert, der auch im Monat April erreicht worden war. Vor allem die Lohnsteigerungen sind zuletzt relativ hoch ausgefallen. Ein Umstand, der sich auch in der Kerninflation bemerkbar macht, die sogar bei 2,9 Prozent lag. Bei dieser Berechnung werden schwankungsfreudigere Preise für Energie, Nahrung und Tabak ausgelassen, um längerfristige Trends präziser ableiten zu können.

Die Hoffnungen auf ein weiteres rasches Abebben der Teuerung in der Region schwinden damit freilich, wenngleich der Zenit überschritten sein dürfte. Dazu lohnt der Blick auf die Entwicklungen der vergangenen Jahre: Im Oktober 2022 erreichte die Inflation mit einer Jahresrate von 10,6 Prozent ein Hoch. In den vergangenen acht Monaten lagen die Verbraucherpreise hingegen jeweils unter der Marke von drei Prozent.

Manch ein Experte sieht sich angesichts der jüngsten Entwicklungen in seiner Einschätzung bestätigt: „Die durchschnittlichen Inflationserwartungen auf Fünfjahres-Sicht sind nach unserer Ansicht zuletzt mit etwa 2,15 Prozent niedrig gepreist, da wir davon ausgehen, dass die tatsächliche Inflation in Zukunft eher höher ausfallen wird“, unterstreicht Nicolas Hälbig, Portfoliomanager des UniEuroRenta Real Zins von der Union Investment. Gründe für seine Vorsicht gibt es zahlreiche. So könnten etwa die geopolitischen Konflikte in Nahost sowie in der Ukraine deutlich negative Auswirkungen auf die Energieversorgung in Europa haben.

Alex Meyer, Fondsmanager des 3 Banken Inflationsschutzfonds, verweist zudem auf langfristige Faktoren, die dafür sprechen, dass die Inflation in den kommenden Jahren nicht mehr so stark zurückkommen dürfte, wie vom Markt jüngst eingepreist wird. Eine strukturell höhere Inflation sei vor allem durch die drei „Ds“ – Demographie, Deglobalisierung, Dekarbonisierung – vorstellbar. „Dadurch könnte die Inflation auch künftig über dem Zielwert der EZB von zwei Prozent verharren“, so Meyer.

So erfordert das Thema Dekarbonisierung eine Menge Investitionen etwa in erneuerbare Energien. Die aktuelle Deglobalisierung führt hingegen zu höheren Preisen bei jenen Produkten, die bislang vor allem aus Asien in die Industrienationen, so auch in die EU, günstig exportiert wurden. Auch das Thema Demographie sollte nicht unterschätzt werden. Die Menschheit altert – insbesondere in Europa. Damit werden Arbeitskräfte zunehmend fehlen, sodass Löhne tendenziell steigen dürften.

Die Fondsmanager sehen deshalb gute Gründe für ein Investment in inflationsindexierte Anleihen, kurz „Inflation Linker“. „Gerade in Phasen, wo viele Anleger dieser Anlageklasse den Rücken kehren, wird ein Investment wieder interessant“, konstatiert Meyer. Auch UniEuroRenta-Portfoliomanager Hälbig findet ein entsprechendes Investment lohnend: „Solche Papiere sind aktuell attraktiv bewertet.“ Hälbig verweist auf einen weiteren Aspekt: So sei insbesondere im Euroraum im Vergleich zu den USA das Risiko höher, dass die Inflationsrate stärker als erwartet steigt. Grund sei die größere Schwankungsanfälligkeit der Energiepreise. „Obendrein ist der europäische Inflation-Linker-Markt günstiger bewertet als in den USA und Großbritannien“, sagt der Experte und fügt hinzu: „Mögliche Ausschläge bei der Inflation sind bislang in weit geringerem Maße eingepreist.“

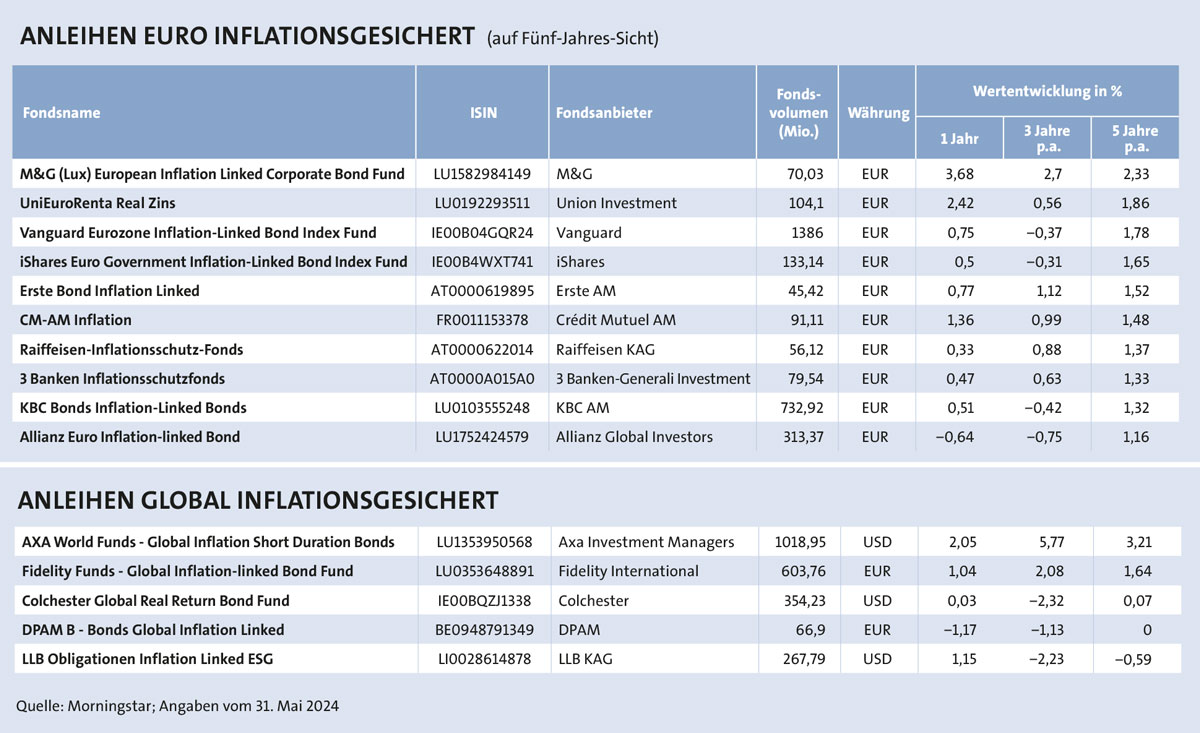

Das bislang geringe Interesse an Inflation Linkern spiegelt sich auch in der teils schwachen Wertentwicklung etwa auf drei Jahre wider, wie unser Fondsranking für Eurozone-Fonds und für Portfolios, die in mehreren Industrienationen investieren, aufzeigt (siehe Fondstabelle) Roger Wohlwend, Senior Portfolio Manager des LLB Obligationen Inflation Linked ESG, verweist in diesem Zusammenhang auf die Straffung der US-amerikanischen und europäischen Geldpolitik in den Jahren 2022 und 2023. „Die Zentralbanken haben die Zinsen deutlich angehoben, um die hohe Inflation zu bekämpfen“, sagt er. Anleger schienen deshalb überzeugt, dass der Kampf gegen die Inflation gelingen würde, weshalb ein entsprechender Schutz als nicht notwendig erachtet wurde. Das könnte sich nun künftig ändern.

Die Funktionsweise solcher Produkte ist allerdings nicht trivial. Bei inflationsindexierten Anleihen steigt der Nennwert der Anleihe mit der Inflation an. Genauer gesagt, sind bei diesen Papieren Kupon und Rückzahlung an einen Verbraucherpreisindex gekoppelt, präzisiert Alexandra Muchna, Fondsmanagerin des Raiffeisen-Inflationsschutz-Anleihen Fonds. Die von Euro-Staaten emittierten Papiere verwenden dabei meist den „Harmonisierten Verbraucherpreisindex“. Und wie sieht es bei der Kursentwicklung, einer weiteren Komponente bei Bonds, aus? „Wie bei klassischen Festzinsanleihen führt ein Anstieg der Zinssätze zu einem Rückgang der Kurse und umgekehrt“, führt Meyer aus.

ERWARTETE INFLATION TREIBT NACHFRAGE AN

Denn in einem Umfeld steigender Zinsen verlieren bestehende Papiere grundsätzlich an Wert, da sie nach der Anhebung geringer verzinst werden als neue Anleihen, die nach der Zinsanhebung begeben werden. Bei Inflation Linkern kommt jedoch noch ein weiterer Aspekt hinzu, der die Kurse beeinflusst: Rechnen Marktteilnehmer künftig mit einer höheren Teuerung, steigt auch die Nachfrage nach einem entsprechenden Schutz – ein Umstand, der die Kurse antreibt und den sich Fondsmanager in verschiedener Weise zunutze machen.

Der M&G (Lux) European Inflation Linked Corporate Bond Fund, Sieger unseres Fondsrankings, setzt nebst auf Staatsemissionen auf eine Beimischung an Inflation Linkern von Unternehmen und dies teils mittels Derivaten. Carlo Putti, Investment Director, Public Fixed Income, M&G Investments, sagt: „Solche Papiere bieten eine zusätzliche Prämie, um das höhere Risiko, das man mit solch einem Investment eingeht, zu kompensieren.“ Der Markt in diesem Segment sei insgesamt jedoch überschaubar, vor allem in der Eurozone. Auffällig hoch ist innerhalb des Unternehmenssegments die hohe Gewichtung an Bankenbonds, so etwa mit Intesa Sanpaolo, Nationwide Building Society und Citigroup, die auch in Euro denominierte Papiere emittiert haben. Putti gefällt, dass sich solche Sektorunternehmen seit der Finanzkrise von 2008 erholt haben und inzwischen gut aufgestellt sind.

Bei Union Investment ist mit rund 43 Prozent per Mai 2024 der Großteil der Fondsmittel im Laufzeitenbereich zwischen fünf und zehn Jahren staatlicher Emittenten aus der Eurozone angelegt, im Vergleich zu etwa 39 Prozent in der Benchmark. Diese ist der Bloomberg Euro Government Inflation-Linked Bond All Maturities. Frankreich ist darin mit mehr als 47 Prozent gewichtet, gefolgt von Italien und Deutschland. An die regionale Aufstellung hält sich der Fonds im Großen und Ganzen.

Ebenso die Indexfonds von Vanguard und iShares konnten sich in unserem aktuellen Ranking gut durchsetzen. Gerade in sehr transparenten und liquiden Märkten können passive Produkte mit aktiv gesteuerten Portfolios langfristig mithalten, auch aufgrund ihrer meist geringeren Spesen. Im Vanguard Eurozone Inflation-Linked Bond Index Fund sowie im iShares Euro Government Inflation-Linked Bond Index Fund ist jeweils der Bloomberg Global Inflation-Linked Eurozone – Euro CPI Index die Benchmark, wobei CPI, das Kürzel für Consumer Price Index, für den Verbraucherpreisindex steht.

Im Raiffeisen-Inflationsschutz-Anleihen Fonds gewichtete Muchna hingegen jüngst französische Inflation Linker mit rund 41 Prozent, gefolgt von Italien. „Deutschland und Spanien lagen zuletzt jeweils bei 15,5 Prozent“, zeigt die Raiffeisen-Fondsmanagerin auf. Im 3 Banken Inflationsschutzfonds gewichtete Fondsmanager Meyer französische Inflation Linker zuletzt sogar nur mit rund 37 Prozent, gefolgt von Italien mit rund 30 Prozent. Ein besonders hoher Fokus liegt zudem auf Papieren mit Laufzeiten von drei bis vier Jahren. Denn die Kurse kurz laufender Anleihen schwanken grundsätzlich weniger als jene bei längeren Laufzeiten, da Anleger umso früher das Kapital zurückbezahlt bekommen. Hinzu kommt folgender Aspekt: Wenn man der Auffassung ist, dass in den nächsten zwei bis vier Jahren die Inflation höher ausfallen sollte als bisher erwartet bzw. eingepreist wird, könnten sich in diesem Laufzeitenbereich Opportunitäten ergeben.

Ebenso kann sich eine breitere regionale Streuung im aktuellen Umfeld lohnen. In den USA etwa wurden Ende Mai 2024 die PCE-Daten für den Monat April gemeldet, die ebenfalls auf eine hartnäckige Inflationsentwicklung deuten. PCE steht für „Personal Consumption Expenditures“. Gemessen werden folglich die persönlichen Konsumausgaben. Die Messung ist der von der Fed bevorzugte Preisindikator und legte einmal mehr um 2,7 Prozent im Jahresvergleich zu. In Großbritannien zeichnete sich zuletzt eine leichte Abkühlung ab. Dort stiegen die Verbraucherpreise im April um drei Prozent im Vergleich zum Vorjahreswert, nach 3,8 Prozent im März.

Tatsächlich erweist sich die Inflation nach wie vor als hartnäckig, konstatiert Elida Rhenals, Fixed Income Portfolio Manager at AXA Investment Managers. Regional investiert der Fonds, der unser Ranking im Segment „Anleihen global inflationsgesichert“ anführt, das Vermögen derzeit zu rund 60 Prozent in den USA, zu gut zehn Prozent in UK, den Rest im Großen und Ganzen in der Eurozone. Doch auch schwedische und japanische inflationsindexierte Anleihen werden ein wenig beigemischt.

Rhenals sieht kurzfristig ein höheres Aufwärtspotenzial in Europa. Denn die Erwartung einer ersten Zinssenkung in den USA verschiebt sich zunehmend, der Kampf gegen die Inflation wird damit weitaus härter fortgeführt. Dies erklärt auch, weshalb der Fonds zuletzt US-Papiere in einem geringeren Ausmaß gewichtet hat als in der Benchmark, dem Bloomberg World Government Inflation-Linked 1-5 Years Hedged US-Dollar Index, wo die Position mit knapp 69 Prozent gewichtet wird. Zudem investiert der Fonds grundsätzlich in Papiere mit kurzer Laufzeit, die Kursschwankungen fallen damit geringer aus.

EUROPA ODER USA?

Im Fidelity-Fonds wurden die USA zuletzt mit 56 Prozent gewichtet, gefolgt von Frankreich mit rund 13 Prozent. Die Benchmark, der 1-10Yr Bloomberg Barclays World Government Inflation-Linked Bond Index, ist etwas länger gefasst als bei AXA IM. Fondsmanager Tim Foster will die Chancen in den USA jedoch nicht unterschätzen. Er verweist obendrein auf ein technisches Detail, das eine wesentliche Rolle am Markt spielt: Weil bei Inflation Linkern jenseits des Atlantiks der US-Verbraucherpreisindex herangezogen wird, der dabei eine größere Gewichtung auf die Immobilienpreisentwicklung legt als das europäische Pendant, sei die Inflationsrate in den USA insgesamt tendenziell höher.

FAZIT

Alles in allem bietet ein Inflationsschutz gerade im aktuellen Umfeld eine interessante Portfoliobeimischung, trotz weiter bestehender Risiken. Seit Jahresanfang 2024 begibt Deutschland keine neuen inflationsindexierten Bundesanleihen, wodurch dem Gesamtmarkt ein Stück Liquidität wegfällt. „Der Schritt ist aber nachvollziehbar, da Deutschland bei konventionellen Anleihen einer der führenden Emittenten ist und damit verhältnismäßig günstigere Konditionen am Markt bekommt“, betont der Fondsmanager der 3 Banken-Generali Investment. In Zeiten dauerhaft niedriger Inflation seien inflationsindexierte Anleihen ein vergleichsweise günstiges Finanzierungsinstrument für den Bund gewesen. Dies habe sich in den vergangenen Jahren aufgrund der hohen Inflation umgekehrt.

Hinzu kommt, dass Länder mit höheren Schulden mehr Bonds ausständig haben. „Dabei lieferten Frankreich und Italien zuletzt deutlich höhere Budgetdefizite, als die Maastricht-Kriterien erlauben.“ Vor allem in Frankreich sei dies ein strukturelles Problem. „Daher werden wir weiterhin sehr genau die Einschätzung der Ratingagenturen und die wirtschaftliche Entwicklung Frankreichs beobachten“, mahnt Meyer. Dennoch, die Risiken würden vom Markt mit Risikoprämien abgegolten und die Vergemeinschaftung der Schulden in der Eurozone werde auch hier die Lage weiter entspannen.