Keine Frage, Fahrrad fahren liegt im Trend, und Gründe gibt’s genug – ob als kostengünstige Alternative zum Auto, aus ökologischer Verantwortung oder einfach nur, weil’s Spaß, fit und gesund macht, in der freien Natur seine Runden zu drehen. Erst recht E-Bikes sind buchstäblich auf der Überholspur, um staufrei ans Ziel zu kommen.

Zur Begriffsbestimmung: Wenngleich im Volksmund sämtliche elektrifizierten Räder synonym als solche bezeichnet werden, handelt es sich genau genommen um Pedelecs (Pedal Electric Cycle). Soll heißen: Die eigene Muskelkraft wird per akkubetriebenem Elektromotor lediglich unterstützt, man muss also kräftig in die Pedale treten. Ist die Höchstgeschwindigkeit von 25 km/h erreicht, schaltet sich der Motor automatisch ab.

Der Markt floriert. Laut Verband der Sportartikelerzeuger und Sportfachhändler Österreichs (VSSÖ) war im vergangenen Jahr fast jeder zweite der rund 506.000 von der Radindustrie an den Handel verkaufte Drahtesel ein motorisierter. Zehn Jahre zuvor lag deren Quote noch bei zehn Prozent.

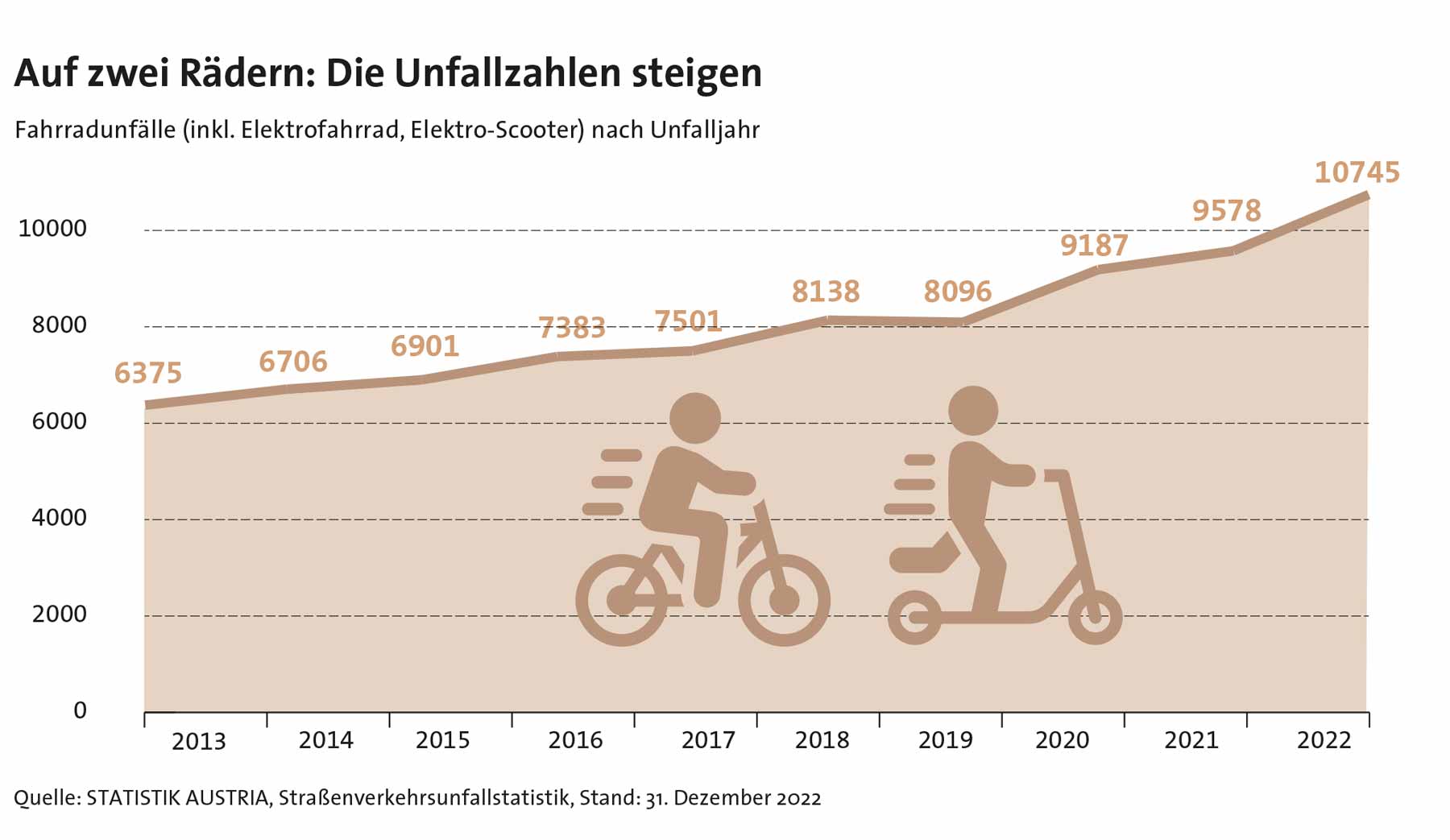

Die Schattenseite: Die Unfallzahlen steigen mit. Laut Statistik Austria gab es im Jahr 2022 exakt 10.745 Unfälle mit Beteiligung von herkömmlichen Fahrrädern, E-Bikes, aber auch E-Scootern, die bis dato noch in einer Fahrzeugkategorie zusammengefasst wurden (siehe Grafik). Zusammen trugen Letztere zu gut einem Drittel zur erstmals fünfstelligen Unfallzahl bei. Im Vergleich zu 2013 ist das ein Anstieg um 69 Prozent. 40 Radler, die Hälfte davon mit elektrischen Vehikeln, kamen dabei ums Leben. Während der Anstieg der Unfallzahlen über alle Klassen hinweg, z. B. bei Zusammenstößen mit Autolenkern und Fußgängern, mit einem Plus von 23 Prozent gegenüber 2013 relativ moderat ausfiel, nahmen die Alleinunfälle innerhalb der Radler-Fraktion seitdem um satte 154 Prozent zu.

Der jüngsten Verkehrssicherheitsstudie des Allianz Zentrums für Technik (AZT) zufolge liegen die Ursachen vorrangig in der Ablenkung, Unachtsamkeit und in Verkehrswidrigkeiten begründet. Die deutliche Steigerung ist ebenso dem Trend zu Elektroflitzern geschuldet, da das höhere Tempo und Gewicht eine größere fahrtechnische Versiertheit voraussetzen. Das AZT wies zudem nach, dass das Risiko für tödliche Verletzungen beim E-Fahrrad gegenüber dem herkömmlichen Drahtesel rund drei Mal so hoch ist.

Christian Zettl, Vorstandsdirektor der Wüstenrot Versicherung, fasst die Fakten prägnant zusammen: „Die Evolution des Fahrrads zeigt eine Weiterentwicklung von einem primär für die Freizeitgestaltung genutzten Sportgerät zu einer echten Alternative in der alltäglichen Mobilität.“ Das wiederum habe ein deutlich gewachsenes Risiko zur Folge, „die zurücklegbaren Distanzen steigen und in gleicher Weise die Wahrscheinlichkeiten für Unfälle bzw. Versicherungsfälle“. Entsprechend bedeutsam ist der passende Versicherungsschutz. Denn „durch Fahrradunfälle verursachte Schadenersatzverpflichtungen gegenüber Dritten können ebenso existenzbedrohend sein wie eine erlittene dauernde Invalidität“, warnt Othmar Nagl, Vorstandsvorsitzender der Oberösterreichische Versicherung.

Es ist kompliziert, das geeignete Produkt für sorgenfreies Cruisen über Feld, Wald und Wiesen auszuwählen. Ob Deckungssumme, Leistungskatalog oder Prämienhöhe, die Bandbreite der möglichen Varianten ist umfassend. Besser fährt, wer mit professioneller Unterstützung bei einem unabhängigen Makler oder -berater zur Tat schreitet. Weshalb, weiß Eric Rubas, Geschäftsführer der Rubas & Co Versicherungsmaklergesellschaft: „Für jeden stellt sich die Frage: Kenne ich meine Bedürfnisse, und wieviel Zeit möchte ich mit der Recherche verbringen, bis ich das beste Produkt für mich gefunden habe?“ Bei einem Makler habe der Kunde kraft Gesetzes entsprechende Beratungssicherheit, die er auch nutzen solle. Zettl stimmt zu: „Ein Blick auf Internet-Vergleichsportale mag einen ersten Überblick über die gegebenen Möglichkeiten bieten. Aus unserer Sicht empfiehlt es sich aber, in einem zweiten Schritt und vor Abschluss eine detaillierte Beratung in Anspruch zu nehmen, entweder bei unabhängigen Versicherungsmaklern oder Beratern eines Produkthauses.“

2022 passierten in Österreich rund 800.000 Unfälle, rund 75 Prozent davon entfielen auf den Haushalts-, Freizeit- und Sportbereich. Von vielen Radlern massiv unterschätzt wird die Tatsache, dass mitnichten bei jedem Sturz und jeder Kollision für Schutz gesorgt ist. Die Sozialversicherung übernimmt zwar stets die Behandlungskosten, bei Spätfolgen wie z. B. Berufsunfähigkeit ist aber nur dann Unterstützung zu erwarten, wenn das Unglück auf dem Arbeitsweg oder im beruflichen Kontext passiert ist. Die meisten Unfälle unterliegen also keinerlei Schutz, wenn es um gesundheitliche Dauerschäden und damit oftmals verbundene finanzielle Notlagen geht. Nur mit einer privaten Unfallversicherung lässt sich dann der bisherige Lebensstandard aufrechterhalten. Bei der Auswahl der Polizze ist der Schwerpunkt eindeutig: „Die Erstattung von Unfallkosten und der Baustein Dauerinvalidität dürfen auf keinen Fall fehlen“, rät Eric Rubas.

Ist das Unglück passiert, dient eine einmalige Kapitalauszahlung als finanzielle Ersthilfe, um z. B. Lohnausfälle zu kompensieren. Bei langfristigen Einschränkungen wie etwa Pflegebedürftigkeit wird eine monatliche Unfallrente meist bis zum Lebensende ausbezahlt. Der Leistungsumfang orientiert sich am Grad der Invalidität sowie der Gliedertaxe. Für die oberen und unteren Gliedmaßen sowie inneren und Sinnes-Organe wird ein Prozentsatz festgelegt – der Maßstab für die Invalidität. Da der Versicherer diese frei festlegt, ist ein Vergleich mit anderen Anbietern dringend anzuraten. Nichts anderes gilt hinsichtlich der Progression. Dieser Prozentwert bestimmt, dass bei einem höherem Invaliditätsgrad die Leistung überproportional steigt, er sollte also möglichst hoch ausfallen.

Nicht weniger entscheidend sind die offerierten Leistungen und Ausschlüsse bei Nachbehandlungen wie Rehab-Therapien, kosmetischen Operationen, Heilbehelfen bis hin zu rollstuhlgerechten Umbauten oder laufender Betreuung. Sehr tief ins eigene Geldbörsel muss greifen, wer auf die Kostenerstattung für Bergung und Rückholung nach Österreich verzichtet, ein fünfstelliger Beitrag wird schnell einmal fällig. Mit den eigenen Ansprüchen steigen freilich auch die Prämien, Extras wie Kranken- oder Taggeld, Sonderklasse-Behandlung oder die viel zitierte Knochenbruchpauschale sind hingegen Zuckerl, die Prämie kosten.

UNVERZICHTBARER begleiter

Hingegen ein Muss und ohnehin unverzichtbarer Begleiter durch das gesamte Leben ist eine Haftpflichtversicherung. Als üblicher Bestandteil einer Haushaltsversicherung greift sie, sobald man fahrlässig bzw. schuldhaft einen Sach- oder Personenschaden verursacht. Mag ein Blechschaden gerade noch aus der Privatschatulle leistbar sein, summieren sich Ersatzansprüche des Unfallgegners schnell auf einen Millionenbetrag, falls der Geschädigte bleibende gesundheitliche Beeinträchtigungen davonträgt. Kann dieser etwa seinen Beruf nicht mehr ausüben oder ist auf lebenslange Betreuung angewiesen, ist die eigene wirtschaftliche Existenz ernsthaft in Gefahr. „Doch niemand will im Schadensfall unbegrenzt haften. Dennoch ist das der Fall, sofern das Schicksal zum eigenen Nachteil zuschlägt. Mit einer vergleichsweise geringen Prämie ist man auf der sicheren Seite“, betont Rubas. Entscheidend sei die Deckungshöhe, weshalb es Sinn ergebe, die maximale Summe, welche angeboten werde, auch auszuschöpfen.

E-Vehikel sind hochpreisig, die Käufer legen nach Angaben des VSSÖ durchschnittlich 3.400 Euro beim Händler auf den Tisch. Meist kommt man um eine Aufstockung der Haushaltsversicherung nicht herum. Besser unterwegs ist man mit einer separaten Fahrradversicherung, entsprechend einem Kfz-Kaskoschutz, wie sie bspw. die Oberösterreichische Versicherung im Programm hat. „Aufgrund der höheren Durchschnittsgeschwindigkeit und dem Gesamtgewicht sowie dem in der Regel höheren Wert des E-Bikes empfehlen wir, eine Kaskoversicherung abzuschließen“, heißt es vom Wüstenrot-Vorstandschef. Im Unterschied zur Privathaftpflicht, welche in der Haushaltsversicherung inkludiert ist, biete eine teils siebenfach höhere Versicherungssumme zusätzlichen Schutz. „Durch die häufigere und gemeinsame Verwendung der E-Bikes von Familienangehörigen ist sie aufgrund der gegebenen Gefährdungshaftung und dem fehlenden Verwandtenausschluss wirklich zu empfehlen“, heißt es vonseiten des Versicherers.

Ebenso greifen entsprechende Fahrradversicherungen bei Diebstahl jenseits der eigenen vier Wände, leisten bei Naturgewalten, Feuer und Tierschäden und ersetzen Reparaturkosten für Unfallschäden. Je nach Produkt können Teilediebstahl, Vandalismus oder Verschleiß hinzukommen. Immer mehr Verbreitung finden Assistance-Leistungen, die zu einem geringen Aufpreis rund um die Uhr Pannen-, Unfall- und Diebstahlhilfe leisten. „Sie bieten rasche Hilfe im Zusammenhang mit der Benützung von E-Bikes bzw. Fahrrädern. Das hilft sowohl den Kunden, die einen hilfreichen Service in Anspruch nehmen können, als auch den Anbietern, die damit in gewisser Weise Schadens-prävention fördern“, erklärt Nagl das Prinzip.

Es finden sich zuweilen erfindungsreiche Features. Bei der Wiener Städtischen stellt man mit dem ‚Multi Unfallschutz SeniorInnen‘ auf die Zielgruppe 65 plus ab. Und das aus gutem Grund, denn laut dem Kuratorium für Verkehrssicherheit ist unter den verletzten E-Bike-Lenkern fast jeder Dritte mehr als 64 Jahre alt. Die Wüstenrot-Versicherung hat eine andere Idee: Im Rahmen des Unfallschutz BASIC oder PLUS kann ein Sportpaket hinzugebucht werden, das (nicht nur) beim Radfahren selbst Trainings, Wettkämpfe und Meisterschaften umfasst. Kurzum, Versicherungsschutz ist sinnvoll, denn Gründe gibt’s genug.