Ein Kalauer unter selbständig Tätigen lautet: „Ich arbeite selbst und ständig.“ Manche Menschen glauben daher, dass sich diese Haltung, wenn man sie sehr stark als Überzeugung verinnerlicht hat, als selbsterfüllende Prophezeiung bewahrheitet. Ein Arbeitspensum von 60 Stunden wöchentlich oder gar mehr erscheint vielen Selbständigen gar nicht einmal weit hergeholt. Und viele sagen auch, dass sie es sich gar nicht „leisten können, krank zu werden“. Folgerichtig behaupten auch viele Selbständige, dass sie entweder nur sehr selten krank würden oder eben dann trotz Erkrankung, so gut es geht, weiter arbeiteten.

Verlässliche Daten – etwa einen Vergleich der Krankenstände unselbständig Beschäftigter mit jenen der Selbständigen – gibt es keine, dies wird für Selbständige in Österreich nicht erhoben. Die Statistik für Angestellte und Arbeiter lässt jedoch Rückschlüsse auf die – ohne Zweifel auch auf Selbständige – zutreffende Art und Frequenz von Erkrankungen zu (siehe Textkasten).

Hintergrund: Krankenstandsfälle

Laut Wirtschaftsforschungsinstitut (WIFO) und Dachverband der Sozialversicherungsträger sind jährlich etwa sechs von zehn Versicherten (der unselbständig Beschäftigten) mindestens einmal wegen Krankheit oder Unfall als arbeitsunfähig gemeldet. Im Jahr 2023 wurde eine Erkrankungsquote von 71,2 Prozent registriert, der höchste Wert seit 1970. Nicht nur die Erkrankungsquote, auch die Häufigkeit und die Dauer der Krankheitsepisoden haben sich über die Zeit verändert. Die Anzahl von Krankenstandsfällen je Person hat sich kontinuierlich erhöht. Durch die Gesamtzahl der Versicherten dividiert, entfielen 1970 rein statistisch auf jeden Beschäftigten 0,84 Krankenstandsfälle, 2023 waren es 1,7 Fälle. Dies ist aber auch auf eine Zunahme der statistisch erfassten Kurzkrankenstände zurückzuführen. Interessant ist, dass sich die Krankenstandszeit reduziert: Während 1970 ein Krankenstandsfall im Durchschnitt 18 Tage dauerte, reduzierte sich dieser Wert auf 9,3 Tage (2023).

Bei einem durchschnittlichen Krankenstandsfall – statistisch erfasst bei Angestellten und Arbeitern – von 9,3 Tagen kann dies, immerhin rund ein Drittel eines Monats, für einen Selbständigen bereits einen schmerzlichen Verdienstentgang darstellen. „Ein längerer Krankenstand kann Selbstständige in große finanzielle Schwierigkeiten bringen“, betont Dietmar Weinstein, Leiter Vertriebsbereich KV bei der Grazer Wechselseitigen Versicherung (GraWe).

Die Sozialversicherung der Selbständigen (SVS) springt zwar bis zu einem gewissen Grad ein. Hält man sich jedoch die Bedingungen vor Augen, ist es wohl besser, man wird wirklich erst gar nicht lange krank – oder arbeitet krank weiter. Konkret gibt es für Selbständige bei der SVS zwei Möglichkeiten, sich gegen den Einkommensverlust bei längeren Krankenständen abzusichern: Die sogenannte Unterstützungsleistung und das Krankengeld.

Krankengeld und Krankentagegeld würden leicht verwechselt. Darauf macht Sabine Riss, gewerbliche Vermögensberaterin bei der EFS AG, aufmerksam. „Krankengeld wird von der gesetzlichen Krankenkasse (GKV) gezahlt, das Krankentagegeld von einer privaten Versicherung.“

Die Unterstützungsleistung einer GKV ist eine Geldleistung, die aufgrund von Arbeitsunfähigkeit infolge von Krankheit zusteht. Dazu sind aber gewisse Voraussetzungen erforderlich: Man muss selbständig erwerbstätig und in der Krankenversicherung nach dem Gewerblichen Sozialversicherungsgesetz (GSVG) versichert sein und regelmäßig weniger als 25 Mitarbeiter beschäftigen (oder auch keinen). Weiters muss die Aufrechterhaltung des Betriebes von der persönlichen Arbeitsleistung abhängen. Und im Krankheitsfall ist eine ärztliche Bestätigung beizubringen.

Der Wermutstropfen: Anspruch auf Unterstützungsleistung besteht immer nur bei durchgehender Arbeitsunfähigkeit infolge von Krankheit von mehr als 42 Tagen, dafür dann aber rückwirkend ab dem vierten Tag. Die Leistung beträgt in diesem Jahr 37,28 Euro pro Tag, unabhängig von der Einkommenshöhe. So weit, so gut, allerdings erhält man sie für ein und dieselbe Erkrankung maximal 20 Wochen.

Unter bestimmten Umständen verlängert sich die Maximaldauer für den Bezug von Krankengeld bis auf 52 Wochen. Dafür muss man innerhalb der letzten zwölf Monate vor Eintritt der Krankheit mindestens sechs Monate krankenversichert gewesen sein. Genaue Auskunft über relevante Fristen geben die zuständigen Regionalstellen der GKV. Im Einzelfall kann die Leistung sogar 52 Wochen übersteigen. Dafür müsste allerdings eine ärztliche Begutachtung durch den medizinischen Dienst (Chefarzt) der Krankenversicherung ergeben, dass in diesem Zeitraum die Wiedererlangung der Arbeitsfähigkeit nicht zu erwarten ist.

Für die meisten Selbständigen ist die Frist von 42 Tagen und die Leistung in Höhe von rund 38 Euro täglich aber eher unbefriedigend. Um rascher oder mehr Krankengeld zu erhalten, müssen Selbständige eine freiwillige Zusatzversicherung bei der GKV abschließen – und dafür auch Beiträge bezahlen (2,5 Prozent der Beitragsgrundlage in der Krankenversicherung). Der monatliche Mindestbeitrag liegt bei 30,77 Euro. „Es besteht allerdings eine Wartefrist von sechs Monaten, ausgenommen es handelt sich um einen Arbeitsunfall“, macht Weinstein aufmerksam. Ab dem vierten Tag Erkrankung erhält man immerhin das Krankengeld für maximal 26 Wochen in der Höhe von 60 Prozent der täglichen Beitragsgrundlage.

Anders ist die Lage bei Angestellten und Arbeitern: Zunächst muss der Arbeitgeber das Entgelt – gestaffelt nach Beschäftigungsdauer – für einen bestimmten Zeitraum voll zahlen, später zur Hälfte. Während der halben Entgeltfortzahlung erhält man zusätzlich das halbe Krankengeld von der Krankenversicherung. Später übernimmt die Krankenversicherung die Zahlung des vollen Krankengeldes. Die Höhe des Krankengeldes hängt vom Bruttoentgelt ab.

Wer ein „Upgrade“ möchte, egal ob angestellt oder selbständig, muss eine private Krankengeldversicherung abschließen. Versicherungen differenzieren zwischen Krankenhaustagegeldpolizzen und Krankengeldpolizzen. Bei der Krankenhaustagegeldversicherung ist die Assekuranz verpflichtet, bei medizinisch notwendiger stationärer Heilbehandlung das vereinbarte Krankenhaustagegeld zu leisten. Bei der Krankengeldversicherung wiederum besteht die Verpflichtung, den Verdienstausfall, der als Folge von Krankheit oder Unfall durch 100 Prozent Arbeitsunfähigkeit verursacht wird, im tariflichen Ausmaß durch das vereinbarte Krankengeld zu ersetzen. Sie wird deshalb oft auch als Verdienstausfallversicherung bezeichnet.

Bei diesen Tagegeldversicherungen handelt es sich um sogenannte „Summentarife“, so Weinstein. Das bedeutet, sie decken jenen abstrakten Bedarf, von dem angenommen wird, dass er bei einem Krankenhausaufenthalt entstehen könnte – mit Verpflegungskostenbeiträgen, eventuellen Aufzahlungskosten oder Selbstbehalten bei stationären Aufenthalten, mit Betreuungskosten nach einer Operation, etwaigen Reisekosten und natürlich Verdienstentgang. Die Versicherungsleistung beim Krankenhaustagegeld besteht in einem bestimmten Betrag, der pro Tag eines stationären Krankenhausaufenthaltes bezahlt wird.

Interessanterweise sind private Krankengeldversicherungen eher Ladenhüter, obwohl sie – wie bereits erwähnt – eine gute finanzielle Überbrückung darstellen können. „Denn das SVS-Krankengeld kann Fixkosten nur unzureichend decken“, meint Martin Häusler, Geschäftsführer des Vorarlberger Versicherungsmaklers B-Quadrat. Der Schluss liegt nahe, dass Selbständige über eine gesunde Portion Optimismus verfügen und nicht erwarten, ernsthaft krank zu werden oder lange zu erkranken – oder es bestätigt die Theorie, dass Selbständige erstaunlich selten krank sind oder erkrankt weiter arbeiten.

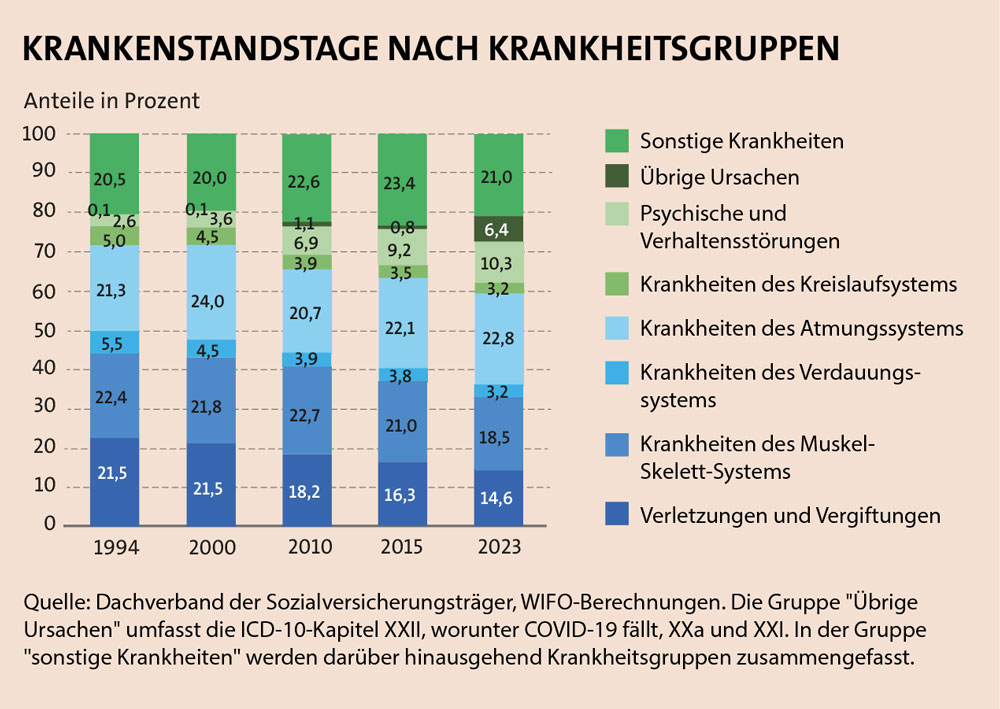

Wie auch immer. Die Statistiken besagen, dass Krankheiten des Atmungs- oder des Muskel-Skelett-Systems am häufigsten vorkommen. Zusammen verursachen diese Erkrankungen 50,5 Prozent der Krankenstandsfälle und 41,3 Prozent der Fehlzeiten. Verletzungen und Vergiftungen sind ebenfalls eine weit verbreitete Ursache von Fehlzeiten, gefolgt von psychischen und Verhaltensstörungen (siehe Grafik unten). Was für unselbständig Beschäftigte gilt, davor sind auch Selbständige zweifellos nicht gefeit.

Im Grunde machen Krankengeldversicherungen nicht ausschließlich für (viele) Selbständige Sinn. „Auch unselbständig Erwerbstätige ergänzen ihr Versicherungs-Portfolio manchmal mit einer derartigen Absicherung“, so Häusler weiter. Weinstein ergänzt: „Zwar haben in erster Linie beruflich Selbständige und Provisionsempfänger Bedarf an finanziellem Ausgleich des Verdienstausfalls, der infolge einer Arbeitsunfähigkeit entsteht. Aber auch für Beamte ist die Krankengeldversicherung interessant.“ Dies deshalb, weil Beamte zwar einerseits ihr Gehalt weiter ausbezahlt bekommen, viele jedoch teils hohe Zulagen erhalten. Fallen diese sofort oder nach einer Karenzfrist gänzlich weg, kann es zu erheblichen Verdienstausfällen kommen. Und für Menschen, die viel Trinkgeld bekommen, angestellterweise, ist die Krankengeldversicherung ebenfalls eine gute Wahl, so Häusler.

Wie so oft schauen jene, die sich für eine derartige Absicherung interessieren, in erster Linie auf die Beitragshöhe. Daneben aber gibt es noch einige Schräubchen, an denen man drehen kann. Relevant sind zunächst die gewählte Versicherungssumme und der Gesundheitszustand bei Abschluss. Wenn schon, dann sollte man als Selbständiger wirklich seinen konkreten Bedarf abdecken können. Bei manchen Versicherern gibt es Maximalbeträge, die sich am täglichen Verdienstentgang orientieren. Maßgeblich dafür ist der Einkommensteuerbescheid. Neben der Wahl der Höhe, die im Fall des Falles täglich abgedeckt sein soll, ist auch eine etwaige Karenzfrist zu bedenken, ab wann der Leistungsfall eintritt.

Häusler rät Freiberuflern und Selbständigen dazu, sich als Alternative auch die Betriebsunterbrechungsversicherung für freiberuflich Tätige anzusehen (BUFT). Diese würde vergleichsweise häufig abgeschlossen. Der Vorteil, so Häusler: Es bedarf keiner 100-prozentigen Arbeitsunfähigkeit als Leistungsvoraussetzung, sondern die BUFT kann ab 50 Prozent greifen. Man dürfte sonst beispielsweise als Handwerker nicht einmal im Büro Termine telefonisch verschieben. Allerdings müsste für den Leistungsfall das Unternehmen den Ausfall „wirklich spüren“. Bei beiden Arten von Polizzen kann man Karenzfristen vereinbaren, etwa sieben oder 14 oder 42 Tage. „Die Prämie ist für sieben Tage gleich circa doppelt so hoch wie für 14 Tage“, berichtet Häusler aus der Praxis. Für 70 Euro Leistung pro Tag kommt man als rund 30-jähriger Kunde bei einer 14-tägigen Frist auf rund 90 Euro Prämie pro Monat. Man müsse sich für sämtliche derartige Absicherungen überlegen, wie viele Tage man ohne Arbeitsleistung und -entgelt durchkomme und bis zu welcher Höhe man bereit sei, Beiträge zu zahlen. Wichtiges Kriterium bei der Produktauswahl: Der Versicherer sollte einen Kündigungsverzicht einräumen. Ansonsten könnte er nach einem ausufernden Schadenfall die Fortsetzung des Versicherungsschutzes von einer Prämienerhöhung abhängig machen.

Last but not least ist ein privater Krankenversicherungsschutz auch mit anderen Bausteinen gut koppelbar. „Diese müssen nicht notwendigerweise von derselben Versicherungsgesellschaft stammen“, sagt Häusler. „Da im Krankenhaustagegeld-Bereich nur ein abstrakter, monetärer Bedarf gedeckt ist, denken die Kunden an eine Erweiterung“, so Weinstein. Sehr nachgefragt seien die freie Auswahl des Krankenhauses bzw. der Privatklinik, die freie Arztwahl (Spezialisten) oder die Rückerstattung von Wahlarztkosten. Die Zusammenstellungen treffen Kunden individuell. Wartezeiten gebe es im Regelfall keine. Und für Riss ist vor allem die Leistungsorientierung des Versicherungsschutzes vorteilhaft, weil dadurch die Sicherheit bei Behandlungen steige.