Wenn einer eine Reise plant, kommt es manchmal anders, als man denkt. Eine Erkrankung, ein Unfall oder der Todesfall im nahen Umfeld, und der Urlaubs-traum ist ausgeträumt. Für ruhigen Schlaf sorgt eine Reiseversicherung. Jedes noch so geringe potentielle Risiko kann abgesichert werden. Doch was ist Pflicht und was ist Kür? Simpel formuliert sollte der Fokus auf jene Gefahren gelegt werden, deren Folgekosten richtig ins Geld gehen können – bis hin zum finanziellen Ruin. Drei Fragen sind entscheidend, bevor es an den Abschluss geht. Wolfgang Lackner, Geschäftsführer der Europäischen Reiseversicherung, gibt die Richtung vor: „Wer soll versichert sein? Welche Leistungen sind abgedeckt? Sind die Deckungssummen hoch genug?“

Als unverzichtbar gilt eine Auslandsreisekrankenversicherung, „vor allem, wenn ich in Länder reise, in denen die Behandlung sehr teuer ist oder in Urlaubsdestinationen, wo öffentliche Spitäler oder Ärzte weit weg oder schwer erreichbar sind“, sagt Gabi Kreindl, Projektleiterin beim Verein für Konsumenteninformation (VKI) und fügt hinzu: „Über die Sozialversicherung erhalten wir, salopp formuliert, lediglich refundiert, was diese Behandlung in Österreich kosten würde.“ Lackner warnt, dass das meistunterschätzte Risiko die Höhe medizinischer Behandlungskosten im Ausland ist. In den USA zum Beispiel könne eine stationäre Versorgung sogar existenzbedrohend werden, ein Tag Aufenthalt koste bis zu 10.000 Dollar. Nicht jeder weiß, dass diverse Länder, darunter Thailand, Ägypten und die Dominikanische Republik, vor Ort lediglich dann ein Touristenvisum erteilen, wenn eine Auslandskrankenversicherung nachgewiesen werden kann.

Wer der Meinung ist, die e-card wird’s schon richten, wird oft eines Besseren belehrt. „Der weit verbreitete Irrglaube, dass die e-card auf allen Reisen schützt, hält sich leider hartnäckig“, so Lackner weiter. Das grüne Plastikrechteck ist zwar gleichzeitig eine europäische Krankenversicherungskarte (EKVK). Sprich, man wird in allen EU- und EWR-Staaten und einigen Balkanstaaten ärztliche Versorgung in Anspruch nehmen können. Aber eben nur dort. Der Weg kann steinig sein, wie die VKI-Expertin weiß: „In manchen Reisedestinationen ist es schwierig, ein öffentliches Krankenhaus oder einen Arzt zu finden, der über die EKVK abrechnet. In begehrten Urlaubsregionen finden sich oft nur Privatärzte, die auch privat bezahlt werden müssen“. Der Betroffene muss dann den Rechnungsbetrag vorstrecken, ferner differieren die von der EKVK umfassten Leistungen je nach Zielland. Zu Hause kann das böse Erwachen folgen und man bleibt unter Umständen auf seinen Aufwendungen sitzen, weil die dort geleistete Behandlung hierzulande nur eingeschränkt übernommen wird.

Beim Thema Sicherheit in der schönsten Zeit des Jahres kommt vielen Globetrottern das Stichwort Rücktrittsversicherung in den Sinn, die als ähnlich unverzichtbar gilt. In der Regel wird auf unerwartete Ereignisse abgestellt. Häufigste Auslöser sind eine plötzliche Erkrankung oder ein Unfall, gefolgt vom Ableben eines nahen Angehörigen, einem bedeutenden Eigentumsschaden, einer Schwangerschaft oder unverschuldeter Arbeitslosigkeit. Wichtig könne eine Stornoversicherung sein, wenn eine teure Reise sehr lange im Voraus gebucht werde und möglicherweise mehrere Personen gemeinsam verreisten, zum Beispiel eine Familie, lautet Kreindls Empfehlung.

Auch ein Unfallszenario sollte man im Blick behalten. Der wirtschaftliche Schaden kann dramatisch ausfallen, wenn man z. B. nach einem schweren Unglücksfall gesucht, geborgen und in das nächste Spital transportiert werden muss. Vier- bis fünfstellige Summen kommen da schnell zusammen. „Die Kosten für eine Rückholung nach Österreich nach Unfällen oder Notfällen werden oft unterschätzt“, betont der Versicherungschef, „diese können schnell 100.000 Euro übersteigen.“ Beim VKI heißt es, dass „wer eine private Unfallversicherung hat, nicht immer eine extra Reiseunfallversicherung braucht. Wir raten, vor allem, wenn eine Reise außerhalb Europas ansteht, den örtlichen Geltungsbereich zu prüfen“. Was Haftpflicht und Unfall angeht, hilft ein Blick in die Polizzen zu Hause. Meist löst die heimische Haftpflicht- und darin enthaltene Haushaltsversicherung auch unterwegs das Problem. Die private Krankenversicherung kann ebenfalls Leistungen fürs Ausland vorsehen.

Eine Reiseabbruchversicherung wiederum sei sinnvoll in Kombination mit der Stornoversicherung, denn auch wenn eine Reise wegen Krankheit oder eines Todesfalls in der Familie abgebrochen werden müsse, könnten hohe Kosten entstehen. „Wir raten daher, beim Abschluss darauf zu achten, dass diese Leistung auch inkludiert ist“, so Kreindl. Ein Gepäckschutz sei hingegen höchstens vonnöten, wenn Reisende sich mit sehr wertvollem Sondergepäck auf den Weg machen. Wer jedoch Koffer und Taschen stets im Auge behält und seine Wertgegenstände körpernah trägt, kann darauf verzichten. Denn es gebe eine Reihe von Einschränkungen und Ausschlüssen, wie z. B. Höchstgrenzen für elektronische Geräte wie Handys und Laptops. Keinen Ersatz dürfe man bei Gegenständen erwarten, die vergessen, verloren, liegen gelassen oder mangelhaft beaufsichtigt wurden.

BEDARFSGERECHT KOMBINIEREN

Vorteilhaft: Die genannten Komponenten können nach Belieben einzeln abgeschlossen oder miteinander kombiniert werden – bis hin zum Rundum-sorglos-Paket. Das lässt keine Wünsche offen und gewährt maximalen Schutz für Sicherheitsbewusste. So mancher blickt lediglich auf den nächsten Trip und neigt zu einer Einzelpolizze. Geht es aber mehrmals pro Jahr an den Strand, in die Berge oder eine Metropole, ist eine Jahresreiseversicherung die ideale Wahl. „Wir haben bei einem Test 2023 festgestellt, dass sie sich schon ab zwei Reisen pro Jahr lohnen kann“, betont Gabi Kreindl.

Vermehrt kommen Kreditkarten auf den Markt, die umfassenden Reiseversicherungsschutz versprechen. Hier gilt besonders, die Deckungssummen sowie Bedingungen unter die Lupe zu nehmen, beispielshalber, ob die Reise mit jener Karte bezahlt wurde oder ein etwaiger Mindestumsatz vorausgesetzt wird. Ebenfalls muss der Verwender darauf achten, für wen der Schutz überhaupt gilt – also ausschließlich den Inhaber der Karte oder für die ganze Familie. „Gerade, was die Kosten eines Reiseabbruchs betrifft, vertrauen viele Reisende auf die Leistungen der Kreditkarte“, sagt Lackner, verweist aber auf einen Nachteil: Selbst wenn die Karte Stornorisiken abdecken sollte, seien nicht genutzte Urlaubstage im Falle eines Abbruchs nicht abgesichert.

Mittlerweile bekommen Konsumenten so gut wie jedes Versicherungsprodukt minutenschnell im Internet. Doch hinsichtlich der Leistungen, Deckungssummen und Ausschlüsse ist hier besonders genaues Hinschauen gefragt und gesundes Misstrauen angebracht. Dazu die Fachfrau des VKI: „Online-Abschlüsse sind O.K., wenn Verbraucher genau wissen, was sie wirklich brauchen. Nicht immer ist die Beratung eine wirkliche Beratung, sondern ein provisionsgetriebener Verkauf.“ Ein nützlicher Ratschlag kommt aus der Vermittlerbranche: „Ich empfehle, sich im Reisebüro Rat zu holen und dort den benötigten Versicherungsschutz direkt abzuschließen, das ist deren täglich Brot. Dort sitzen die Experten, welche den individuellen Bedarf beurteilen können und die verschiedenen Angebote am Markt kennen“, empfiehlt Helmut Mojescick, Geschäftsführer der K&L Versicherungsmakler GmbH. „Ich würde den Bereich Reiseversicherungen eher als zusätzlichen Baustein im Gesamtportfolio bestehender Kunden ansiedeln, damit Makler und Berater auf Wunsch lückenlosen Rundum-Schutz anbieten können“, ergänzt er.

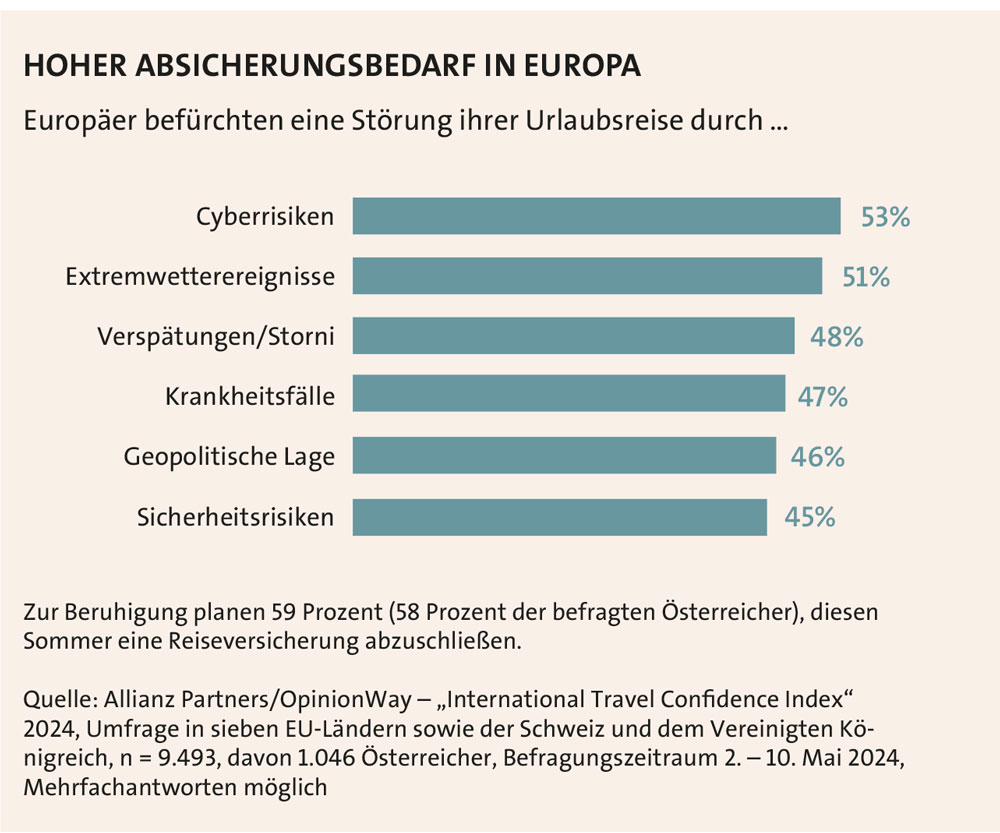

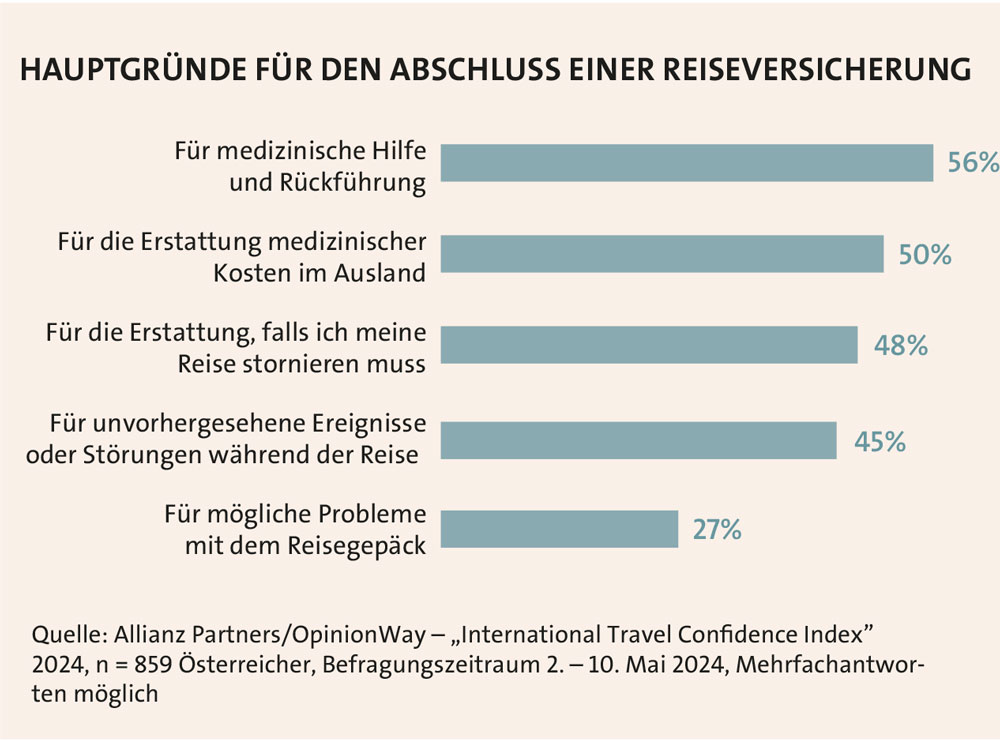

Die aktuellen Entwicklungen auf dem Reisemarkt hat Allianz Partners, ein weltweit führender Anbieter von Versicherungs- und Assistanceleistungen, im Rahmen des „International Vacation Confidence Index“ 2024 im Mai dieses Jahres in sieben EU-Staaten sowie der Schweiz und dem Vereinigten Königreich untersucht (siehe Schaubild unten). Die Befragten zeigten sich mehrheitlich bezüglich Cyberrisiken, Extremwetterereignissen, Verspätungen und Storni besorgt. „Wir sehen aktuell einen Trend in Richtung noch mehr Sicherheitsbedarf, vor allem bei jungen Menschen“, fasst Erik Passer, Bereichsleiter Vertrieb in Österreich, die Ergebnisse für Österreich zusammen. 82 Prozent planen in den Sommermonaten eine Tour in die Ferne, 58 Prozent davon schließen eine Reiseversicherung ab – zwölf Prozentpunkte mehr als im vergangenen Jahr. Als Motive werden vorrangig die medizinische Versorgung sowie die Kostenerstattung im Ausland genannt (siehe Schaubild auf Seite 56). Junge Menschen sind vorausschauender: 66 Prozent der 18- bis 24-Jährigen unterschreiben hierzulande einen Vertrag.

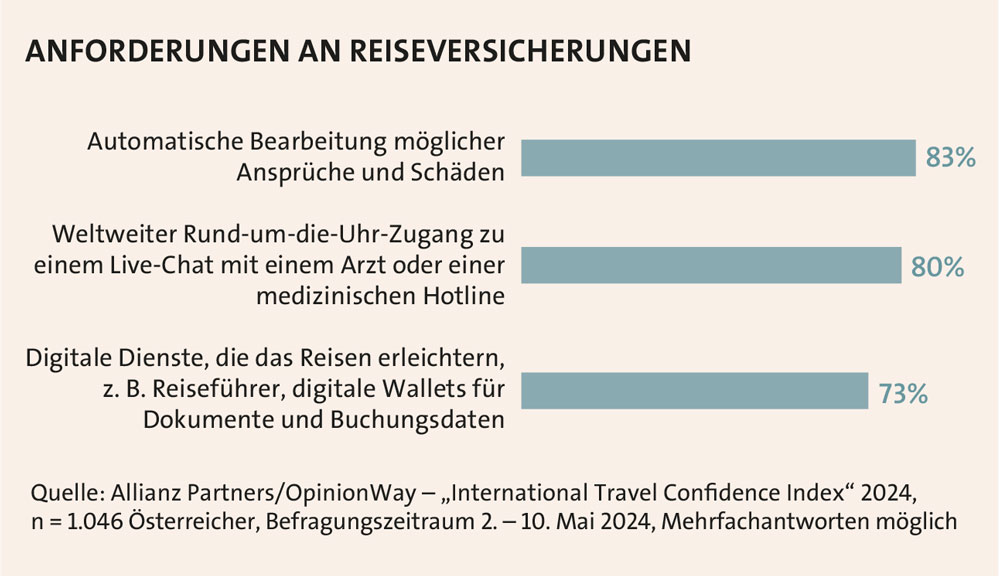

Im Rahmen der zügig fortschreitenden Digitalisierung ändern sich die Wünsche und Forderungen der Verbraucher, sagt Passer und erläutert: „Reisende möchten schnelle und einfache Hilfe im Krankheitsfall, mit digitaler Begleitung unterstützen wir eine sorgenfreie Auszeit. Konkret bieten wir rund um die Uhr Zugriff auf medizinische Unterstützung und zuverlässige Hilfe im Schadensfall – alles bequem von unterwegs.“ Ergänzend werden Services wie digitale Reiseführer und die Online-Verwaltung von Dokumenten verlangt (siehe Schaubild unten).

Makler und Berater profitieren ebenso vom Abschied aus der analogen Welt. Die Branche sieht den Markt im Umbruch und tritt mit einer klaren Botschaft an die Häuser heran. „Die Digitalisierung erleichtert die Arbeit von uns Maklern enorm, aufwändiges ‚Kleinklein‘ entfällt. Wir können uns somit intensiver den komplexen, individuellen Bedürfnissen jedes einzelnen Kunden widmen und mit umfassender Beratung beschäftigen“, betont Mojescick von K&L. Standard-Versicherungsleistungen sollten und würden immer mehr mittels KI-Anwendungen bearbeitet und abgewickelt werden. Der Geschäftsführer ist sich sicher: „Assekuranzen, die uns demgemäße technische Lösungen anbieten, werden im Wettbewerb die Nase vorn haben.“ Und davon sollten am Ende alle Seiten profitieren.