Das Angebot an nachhaltigen Versicherungsprodukten wird für Versicherungsunternehmen zusehends zu einem Wettbewerbsfaktor. Entsprechend aktiv ist die Branche in diesem Bereich unterwegs. Gleichwohl zeigen die Entwicklungen, dass hier weiterhin großer Handlungsbedarf besteht. Daran dürften auch die jüngsten Pläne der EU-Kommission zur Aufweichung des Green Deals wenig ändern. Im Februar hatte sie Unternehmen den Abbau von bürokratischen Hürden in diesem Bereich in Aussicht gestellt. In Form einer sogenannten „Omnibus-Verordnung“ sollen gleich drei Kerngesetze vereinfacht werden: die EU-Lieferkettenrichtlinie (CSDDD), die Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) und die Taxonomie-Verordnung, das Klassifizierungssystem für Investitionen in nachhaltige Projekte und Aktivitäten. Zahlreiche Umweltschutz- und Menschenrechtsorganisationen laufen naturgemäß Sturm gegen die geplanten Änderungen.

Wie sich dieses „Zurückrudern“ auf das Konsumenteninteresse auswirken wird, bleibt abzuwarten. Aktuell stehen die Zeichen auf grün. Laut dem Marktbericht 2024 des Forums Nachhaltige Geldanlagen stieg das Volumen an nachhaltigen Publikums- und Spezialfonds um 32 Prozent auf ein neues Rekordhoch von 89,2 Milliarden Euro. Im Vergleich zum gesamten österreichischen Fondsmarkt entspreche dies einem Anteil von 42 Prozent. Ein klares Interesse nach grünen Produkten gibt es offenbar auch bei Versicherungen. Aufgrund mancher Ähnlichkeiten auf der Nachfrageseite lassen darauf die Ergebnisse der Nachhaltigkeitsstudie 2023 von der deutschen g/d/p Markt- und Sozialforschung GmbH schließen.

Demnach legen mehr als die Hälfte der befragten Bürgerinnen und Bürger in Deutschland Wert auf nachhaltige Versicherungsprodukte. Je jünger die Menschen sind, desto relevanter werden grüne Polizzen. Insgesamt 63 Prozent der Befragten würden grundsätzlich einem Versicherer, der für Nachhaltigkeit steht, den Vorzug geben. Am ehesten könnten sich die Menschen nachhaltige Lösungen im Bereich KFZ, gefolgt von Wohngebäude- und Reiseversicherung vorstellen. Dafür dürften offenbar auch höhere Kosten oder Prämien in Kauf genommen werden. Denn 64 Prozent der Befragten insgesamt gehen davon aus, dass nachhaltige Versicherungen teurer sind als herkömmliche.

Trotz dieses offensichtlichen Potenzials steckt die Entwicklung nachhaltiger Versicherungsprodukte in Österreich aber offenbar noch in den Anfängen. Zu diesem Schluss kommt jedenfalls die Arbeiterkammer (AK) Wien in einer Studie aus dem vergangenen Jahr. Das Motto „Tue Gutes und rede darüber“ greift bei diesem Thema scheinbar noch nicht so richtig. Gleich neun von 19 Versicherern hätten gar nicht erst an einer entsprechenden, rezenten Studie teilgenommen, zeigt sich die AK Wien verwundert – wo doch „etliche Versicherer auf ihren Webseiten Nachhaltigkeitsaktivitäten anpreisen“.

Versicherer sind eigentlich fast dafür prädestiniert, ESG-Prinzipien (Environment, Social, Governance) in ihr Geschäftsgebaren zu integrieren. Denn einerseits gelten bestimmte aufsichtsrechtliche Vorgaben für das Risikomanagement, wonach Nachhaltigkeitsrisiken identifiziert und bewertet werden sollen. Andererseits haben Versicherungen schon in der Vergangenheit freiwillige Initiativen für Umwelt- und Sozialaspekte ergriffen, die sich gut unter das ESG-Label subsumieren lassen. Zudem gelten für Versicherer allgemeine Sorgfaltspflichten im Umgang mit Nachhaltigkeitsrisiken, die sich aus Gesetzen wie dem Aktiengesetz oder dem Handelsgesetzbuch ergeben.

keine grünen deckungsstöcke

Dennoch variieren die Nachhaltigkeitsansätze der von der AK im Rahmen der Studie befragten österreichischen Versicherer stark. Danach sind nachhaltige Tarife im Bereich von Kfz-Polizzen mit Förderung von E-Mobilität am weitesten gediehen. Im Personenversicherungsbereich spielen die Veranlagungen im Bereich der klassischen Lebensversicherungen eine große Rolle, heißt es. Aber bei den untersuchten klassischen Polizzen seien keine nachhaltigen Werte in den Deckungsstöcken enthalten, was seitens der Anbieter mit regulatorischen Vorgaben begründet werde.

Anders sei es bei den dezidiert kapitalbildenden Polizzen gelagert, namentlich bei den fondsgebundenen Lebensversicherungen. Wobei die Nachvollziehbarkeit aufgrund der Anwendung verschiedener Bewertungsschemata laut AK noch verbesserungswürdig ist. Der Anteil von „dunkelgrünen“, also nachhaltigsten Produkten, liegt bei 69 Prozent und damit nur unwesentlich höher als bei den Produkten, die mit dem Österreichischen Umweltzeichen (UZ 49) ausgezeichnet sind. (siehe Schaubild).

Diese sogenannten UZ-49-Produkte berücksichtigen ESG-Kriterien und Ausschlüsse kontroverser Branchen wie z.B. Rüstungsindustrie oder haben Limits beim Umsatz durch den Abbau von thermischer Kohle. Der entscheidende Unterschied ist aber ein anderer: Während das Umweltzeichen verliehen wird, indem eine Prüfung erbracht wird, dass die Richtlinien-Kriterien erfüllt sind, folgt die Einstufung nach der EU-Offenlegungsverordnung einer Selbsteinschätzung durch die jeweiligen Fondsanbieter.

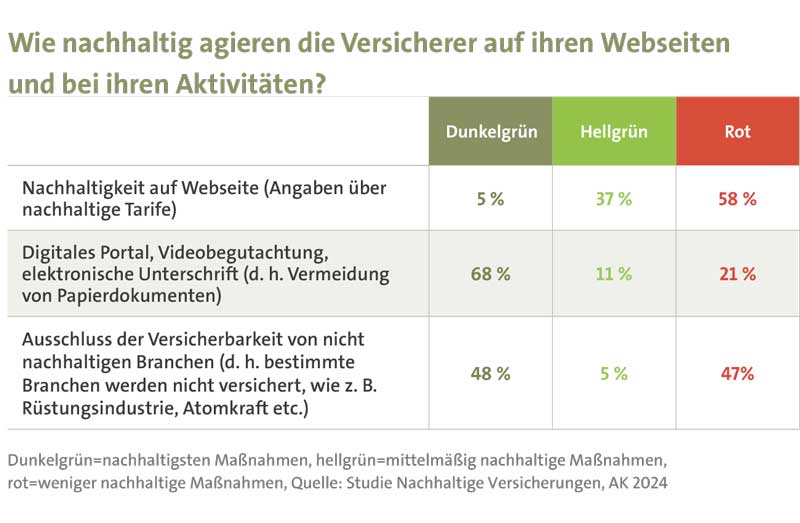

Interessant sind auch die Analyseergebnisse der Webseiten der 19 untersuchten Versicherer. So werden die Informationen mehrheitlich als sehr spärlich oder unzureichend eingestuft. Immerhin beinhaltet mehr als ein Drittel der untersuchten Homepages einige Angaben über nachhaltige Versicherungstarife, aber nur fünf Prozent können sich durch Angaben über nachhaltige Tarife als besonders gut auszeichnen. Zudem zeigte sich, dass ein Großteil der Versicherer papiersparende Geschäftsprozesse im Privatkundenbereich anbietet, ein digitales Portal besteht und elektronische Unterschriften ermöglicht werden, sodass Papierdokumente durch digitale Formate substituiert werden können. Drittens offenbaren die Ergebnisse, dass nur etwas mehr als die Hälfte der untersuchten Versicherer angeben, ob sie bestimmte Branchen, wie z. B. Waffen und Atomkraft, nicht versichern (siehe Schaubild).

Für manche Defizite bei der Transparenz ist die Versicherungsindustrie jedoch nur bedingt verantwortlich: „Die EU-SFDR-Verordnung, auf der die Unterscheidung zwischen Artikel 8- und Artikel 9-Produkten basiert, sollte eigentlich eine Offenlegungsverpflichtung sein. Sie wurde aber meistens als Produktkategorisierung verstanden“, differenziert UNIQA-Vorsorgeexpertin Andrea Kriegl. Im Einzelnen kennzeichnen Artikel 8-Fonds, auch “hellgrüne” Fonds genannt, dass sie ökologische und/oder soziale Merkmale transparent fördern, dabei also ESG-Kriterien erfüllen (Environmental, Social, Governance). Demgegenüber verfolgen Artikel 9-Fonds, oder „dunkelgrüne“ Fonds ein nachhaltiges Anlageziel mit einem messbaren sozialen oder ökologischen Impact. Die Umsetzung der ESG-Präferenzen ist in der IDD-Verordnung vorgeschrieben, der Versicherungsvertriebsrichtlinie (Insurance Distribution Directive). Bei ihr werde jedoch nicht die gleiche Methodik verwendet.

Das Problem mit ESG-Daten

Zu wenig Transparenz gibt es auch bei ESG-Daten. Laut einer aktuellen Studie des Versicherungsmakler und -beraters GrECo erfassen derzeit erst etwa 20 Prozent der Versicherer spezifischen ESG-Daten von versicherten Unternehmen. Der deutlich überwiegende Rest verlässt sich auf Branchenbewertungen. Nur etwa fünf Prozent würden eigene ESG-Ratings und Carbon-Footprint-Abschätzungen durchführen. „Durch die CSRD-Richtlinie erwarten wir, dass Versicherer immer mehr auf ESG-Daten aus den Unternehmen zugreifen. In den nächsten Jahren ist hier auch mit zentralen Datenbanken für veröffentlichte Unternehmensdaten zu rechnen“, erklärt Sabine Bradac, Risk Consultant, die zusammen mit ihrem Kollegen Harald Ketzer die Studie „Versicherer am Weg zu nachhaltigen Ufern?“ verfasst hat.

Die GreCo-Studie, für die 16 führende Versicherer in Österreich sowie Zentral- und Osteuropa befragt wurden, kommt insgesamt zu dem Ergebnis, dass Klimarisiken, soziale Verantwortung und nachhaltige Unternehmensführung fest in den Strategien und Entscheidungsprozessen der Branche verankert sind. Bereits 70 Prozent der Versicherer haben demnach ESG-Kriterien in ihre Risikobewertung eingebunden oder planen dies in naher Zukunft. Nicht nur gesetzliche Anforderungen wie die CSRD-Richtlinie würden diesen Wandel vorantreiben – Unternehmen erkennen auch die Chancen, die ein aktives Management von ESG-Risiken bietet. Sabine Bradac: „Nachhaltigkeit ist längst kein Trend mehr, sondern ein Muss – nicht zuletzt, weil ab diesem Jahr viele Unternehmen gemäß CSRD-Richtlinie berichtspflichtig werden.“

Die steigende Relevanz von ESG-Faktoren spiegelt sich jedenfalls auch in den Erwartungen der institutionellen und professionellen Investoren wider. Interessant ist allerdings, dass die Richtung bei den privaten Kunden nicht immer nur nach oben geht. Beispielsweise hat die Wiener Städtische zuletzt eher eine Abnahme des Nachhaltigkeits-Interesses registriert. „Vom Neugeschäft im Jahr 2024 wurden bei unseren fondsgebundenen und hybriden Lebensversicherungen 37 Prozent in Artikel 8-Fonds und vier Prozent in Artikel 9-Fonds investiert. Im Vorjahr lagen diese Werte noch bei 46 respektive elf Prozent“, berichtet Vorstandsdirektorin Sonja Raus. Sie vermutet die Ursache dafür in der generellen Performance nachhaltiger Fonds, die vielfach nicht die Erwartungen von Anlegern erfüllten.

Mittel- bis langfristig erwartet Raus jedoch einen starken Trend zu ESG-konformen Veranlagungen, der sich auch in der Lebensversicherung widerspiegeln werde. Versicherungsnehmer würden weiterhin wesentliche Teile ihrer Veranlagung in ESG-Fonds lenken, aber nicht zwingend in reine ESG-Polizzen. „Unserer Einschätzung nach wird sich der Anteil an ESG-Fonds auf deutlich mehr als die Hälfte hinbewegen“, sagt die Vorstands-

direktorin.

Neben reinen Fondspolizzen gibt es bei der Wiener Städtischen auch hybride Lebensversicherungen. Letztere investieren einen Anteil in den Deckungsstock der klassischen Lebensversicherung. „Aus jetziger Sicht ist es faktisch nicht möglich den Deckungsstock der klassischen Lebensversicherung als ESG-Produkt zu klassifizieren“, sagt Raus. Neben den Unklarheiten bei der Klassifizierung wird dies auch damit begründet, dass der überwiegende Teil des Deckungsstocks in Staatsanleihen investiert ist. Zudem könnten langfristige Veranlagungen nicht einfach aufgelöst werden.

Bei der Fondsgebundenen Lebensversicherung wird die Auswahl in puncto Nachhaltigkeit für die Versicherungsnehmer laut AK immer besser – und dies nicht nur bei den großen Anbietern wie Uniqa oder Wiener Städtische. Fündig wird man auch bei den Mitbewerbern wie Helvetia und Zurich oder der Merkur Versicherung mit ihrer Produktlinie Green Life.

Weiters bieten auch diverse ausländische Lebensversicherer mit Niederlassung in Österreich nachhaltige Lebensversicherungsprodukte an: Die AXA investiert im Rahmen ihrer nachhaltigen Lebensversicherungen in verschiedene Bereiche wie erneuerbare Energien, nachhaltige Immobilienprodukte und Infrastruktur, Social Bonds und Impact Funds. Die Generali richtet ihre nachhaltigen Lebensversicherungen auch auf die Sustainable Development Goals, kurz SDG, also die 17 von den Vereinten Nationen definierten Nachhaltigkeitsziele aus. Der niederländische Versicherer NN Group offeriert seine Fondspolizze „Mein Nachhaltiger Kompass“. Es zeigt sich: Auch im globalen Rahmen nimmt das Angebot an grünen Lebensversicherungsprodukten in Österreich zu.

Als Bremsklotz erweisen sich jedoch „die unterschiedlichen Kategorisierungen und unklaren Anforderungen, die oft für Verwirrung sowohl bei den Kunden als auch bei den Vertriebsmitarbeitern sorgen“, bedauert Kriegl. Die ständigen Änderungen der regulatorischen Rahmenbedingungen, die Erfüllung sämtlicher gesetzlicher Informationspflichten und am Ende oft fehlende Unternehmensdaten bringen so stets viele Herausforderungen für alle Mitwirkenden in der Wertschöpfungskette mit sich. Mit Blick auf die Nachfrageseite gilt es gerade in einem schwierigerem Marktumfeld, potenzielle Kunden verstärkt auch unter den Jüngeren mit nachhaltig überzeugenden Botschaften anzusprechen, um sie mit wirklich leistungsstarken Produkten an sich zu binden.