Das aktuelle Umfeld ist für Aktienanleger herausfordernd. Zahlreiche Konjunkturdaten deuten auf eine Verlangsamung des globalen Wirtschaftsgeschehens hin. Globale Risiken, sei es der Krieg in der Ukraine oder der Nahost-Konflikt, sorgen unvermindert für Unsicherheiten. Allerdings scheint eine Lockerung der Zinszügel nicht nur auf der Agenda der US-amerikanischen Notenbank zu stehen. Das würde die Aktienmärkte grundsätzlich unterstützen, wovon auch der Norden Europas profitieren sollte. Denn dort ist eine Reihe solider Weltmarktführer beheimatet.

„Der dänische Markt ist etwa für seine defensiven Eigenschaften bekannt, wobei der Gesundheitssektor ein großer Treiber ist“, sagt Øyvind Fjell, Portfoliomanager des DNB Fund Nordic Equities. Die Eigenschaften der Märkte Skandinaviens sind durchaus unterschiedlich. In Stockholm können Anleger in zahlreiche internationale Industrieunternehmen investieren. An der Börse in Oslo sind hingegen mehrere Öl- und Gaskonzerne notiert, wobei der Sektor von Europas verstärkter Suche nach fossilen Energiequellen abseits von Russland profitiert. Auch die Fischzucht spielt eine gewichtige Rolle für Norwegens Exportindustrie. In Helsinki ist der Markt wiederum von der Schwerindustrie, so etwa aus dem Stahlsektor, und mehreren Banken geprägt. „Die Wirtschaften in Norwegen sowie in Finnland sind damit weitaus zyklischer geprägt“, resümiert Fjell. Alles in allem haben viele der Unternehmen einen starken Fokus auf den Export, um auch außerhalb des – oft verhältnismäßig kleineren – Binnenmarktes zu wachsen, ergänzt Wilhelm Bruun, Fondsmanager des Evli Nordic Fund.

Doch auch abseits der Exportindustrie gibt es wichtige Entwicklungen. So ist eine Vielzahl der Verbraucherkredite in den nordischen Ländern variabel verzinst, erklärt DNB-Experte Fjell. Dies treffe vor allem auf Norwegen und Schweden zu. In Zeiten steigender Zinsen hatte sich dieser Umstand noch als wachsende Belastung herausgestellt. „Inzwischen steht in den nordischen Ländern ebenfalls eine geldpolitische Lockerung bevor“, sagt der DNB-Fondsmanager. Dabei sind sinkende Zinsen grundsätzlich ein wichtiger Rückenwind etwa für den Konsum- sowie den Immobiliensektor.

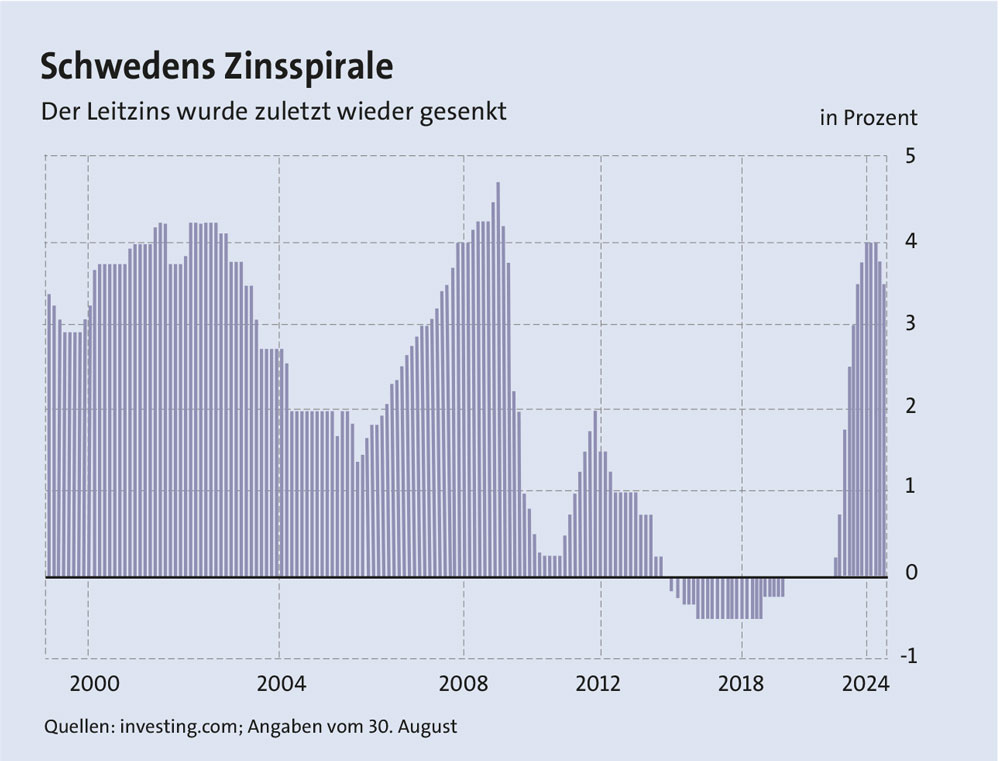

Insbesondere der schwedische Immobilienmarkt war in den vergangenen Jahren in die Schlagzeilen geraten. Die Sorgen vor den Folgen stark gestiegener Preise gepaart mit hohen Zinsen waren groß. Hier sehen Marktexperten das Schlimmste ausgestanden. „Die Immobilienpreise sind seit ihrem Höchststand um rund neun Prozent gesunken und dürften einen Boden gefunden haben“, konstatiert Fjell. Auch die schwedische Notenbank hat mit ihren Aktionen zu einer Marktberuhigung beigetragen: Am 20. August wurde der Leitzins erneut gesenkt, und zwar auf 3,50 Prozent. Noch vor rund einem Jahr erreichte der Zins ein Zwischenhoch von vier Prozent (siehe Grafik).

Faire marktbewertungen

Wie sieht es an den nordischen Märkten mit den Bewertungen aus? Experten sprechen derzeit von einer fairen Bepreisung. Einen Hype, wie er in den USA vor allem durch die „Magnificent Seven“ ausgelöst wurde, gab es an den nordischen Märkten schließlich nicht. So lag das Kurs-Gewinn-Verhältnis (KGV) des MSCI Nordic Countries, der 82 große und mittelgroße Unternehmen aus Europas Norden umfasst, per Ende Juli bei knapp über 19. Die höchste regionale Gewichtung in diesem Index entfällt auf Dänemark, gefolgt von Schweden, Norwegen und Finnland. Beim weltweiten MSCI World Index, bei dem einige US-Technologieaktien eine hohe Gewichtung einnehmen, lag das KGV hingegen bei 22,13. Ebenso interessant ist der Blick auf die Dividendenrenditen. Sie erreichten zuletzt beim MSCI Nordic Countries 2,67 Prozent, beim Weltindex aber nur 1,80 Prozent.

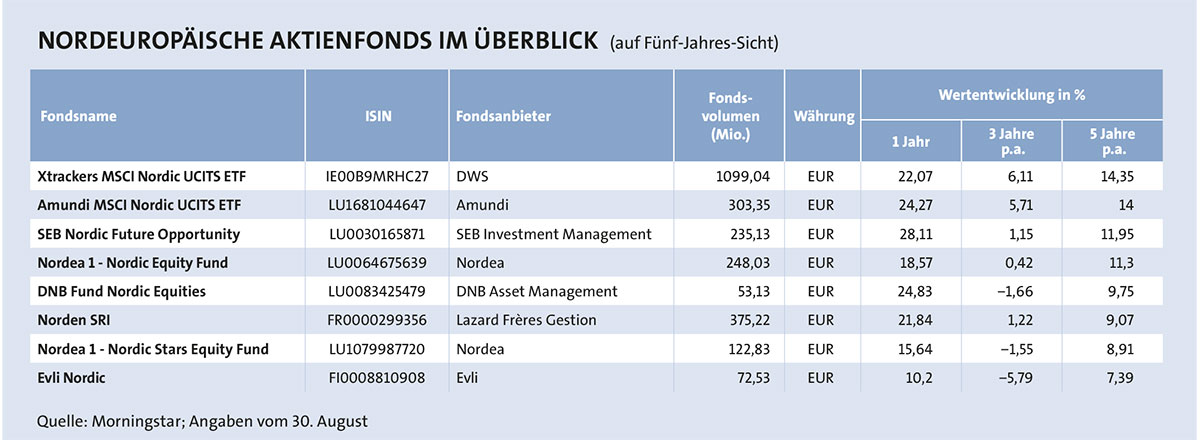

Auffallend ist, dass die Fondsmanager bzw. Anbieter von Exchange Traded Funds, kurz ETFs, die Anlagechancen unterschiedlich nutzen. Die zwei Nordic-ETFs – sie führen unser Fondsranking an – bilden den MSCI Nordic Countries Index ab, worin der dänische Pharmakonzern Novo Nordisk jeweils mit knapp unter 30 Prozent hoch gewichtet wird. Ursprünglich hatte das Unternehmen den Fokus auf den Bereich Diabetes gelegt, auch da immer mehr Menschen daran erkranken. Doch das Diabetes-2-Medikament Ozemic wie auch das Präparat Wegovy sind inzwischen im Kampf gegen Übergewicht begehrt, ein Umstand der Novo Nordisk Umsatzrekorde beschert. Im vergangenen Jahr erreichten die Erlöse mehr als 232 Millionen Euro. Danach folgen in den ETFs – mit weitaus geringeren Gewichtungen – die schwedische Industrieholding Investor sowie Atlas Copco. Der schwedische Konzern stellt unter anderem Druckluft- und Vakuumlösungen sowie Industriepumpen her.

Aktiv versus passiv

Demgegenüber sind die Fondsmanager deutlich zurückhaltender unterwegs. Der Nordea 1 – Nordic Equity Fund hat den MSCI 10/40 Equity Index als Benchmark, sodass einzelne Aktien höchstens mit zehn Prozent gewichtet werden dürfen. So nimmt auch in diesem Fonds Novo Nordisk die höchste Gewichtung ein, allerdings mit zuletzt rund 9,15 Prozent klar limitiert. Im Gegensatz zu den ETFs ist regional zudem Schweden höher gewichtet, etwa mit Atlas Copco. Evolution, ebenfalls Teil des Fonds, ist auf die Entwicklung und Vermarktung von Live-Casino-Spielen im Internet spezialisiert. Beim Nordic Stars Equity Fund von Nordea wird obendrein ein größerer Fokus auf Small Caps gelegt. Dies erklärt auch die etwas schwächere Performance, da grundsätzlich kleinere Unternehmen unter höheren Zinsen stärker gelitten haben.

Der SEB Nordic Future Opportunity sowie der DNB Fund Nordic Equities verwenden hingegen den VINX Benchmark Net Index Capped Index als Benchmark, der auch Aktien von Reykjaviks Börse in Island enthält. So ist in beiden Fonds Novo Nordisk ebenfalls auf zehn Prozent begrenzt. Auffällig hoch sind im DNB-Fonds obendrein die dänischen Windparkbetreiber Ørsted und der Ausrüster Vestas Wind Systems gewichtet.

Einen noch anderen Zugang hat Bruun vom Evli Nordic Fund gewählt. Novo Nordisk sucht man bei diesem Portfolio vergebens unter den zehn größten Gewichtungen, ein Umstand, der auch die relativ schwächere Wertentwicklung der vergangenen Jahre erklärt. Bruun führt aus: „Unternehmen aus dem Gesundheitssektor werden oftmals von Investoren als sicherer Hafen gesehen, oder sie räumen den Geschäftsmodellen großes Zukunftspotential ein, weshalb solche Aktien oftmals teuer bewertet sind. Aufgrund unserer strengen Preisdisziplin bei der Aktienselektion werden Gesundheitstitel deshalb oftmals geringer im Vergleich zu Mitwerbern gewichtet.“

Stattdessen nimmt derzeit Crayon Group Holding ASA aus Norwegen die größte Gewichtung ein, ein Spezialist für globale IT-Infrastrukturen. Die norwegische Reederei Wallenius Wilhelmsen zählt ebenfalls zu den größten Einzelpositionen. Überhaupt ist Norwegen am höchsten gewichtet. Auffällig ist zudem, dass finnische Titel zu den größten Gewichtungen zählen, so etwa Wärtsilä, ein Anbieter von Technologien für die Schifffahrts- und Energiemärkte. Der Chemiekonzern Kemira zählt ebenfalls dazu.

Alles in allem sind die Anlagechancen an den nordischen Märkten deutlich erkennbar. Die teils starke Gewichtung des Pharmakonzerns Novo Nordisk kann sich als Performancetreiber ebenso wie als Korrekturfalle erweisen. Ein starker Einbruch des Welthandels würde hingegen viele der „Global Player“ aus dem Norden Europas betreffen und das Portfolio sicherlich belasten. Das sollten Anleger ebenso beachten.